Eine zusammenfassende wöchentliche Rückschau auf die Geschehnisse an den Kryptomärkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

Die letzten 7 Tage auf den Krypto-Märkten:

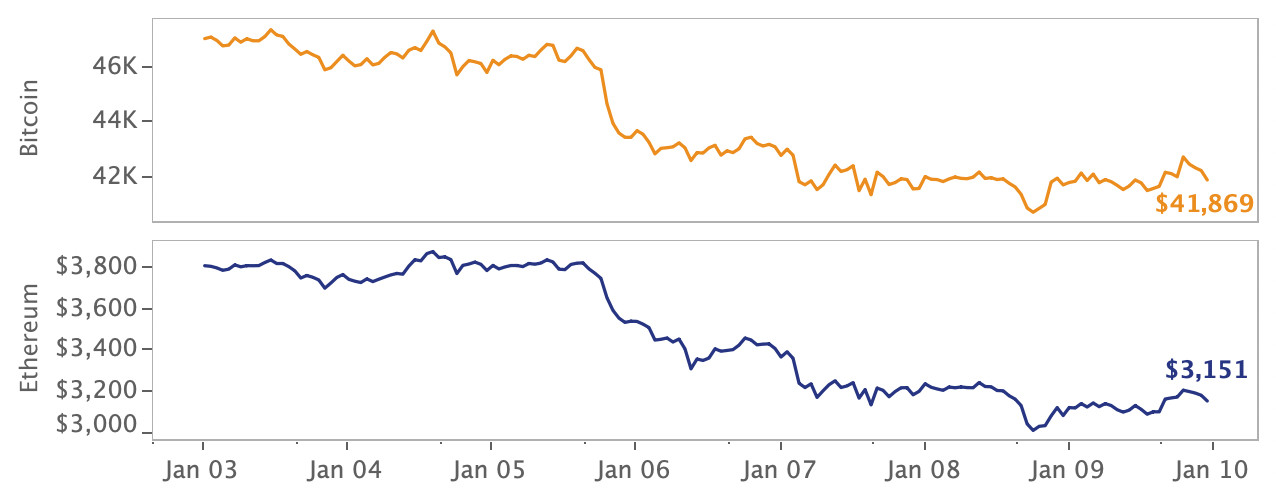

- Preisbewegungen: Eine hawkishe Fed-Sitzung löste einen starken Ausverkauf sowohl an den Krypto- als auch an den Aktienmärkten aus.

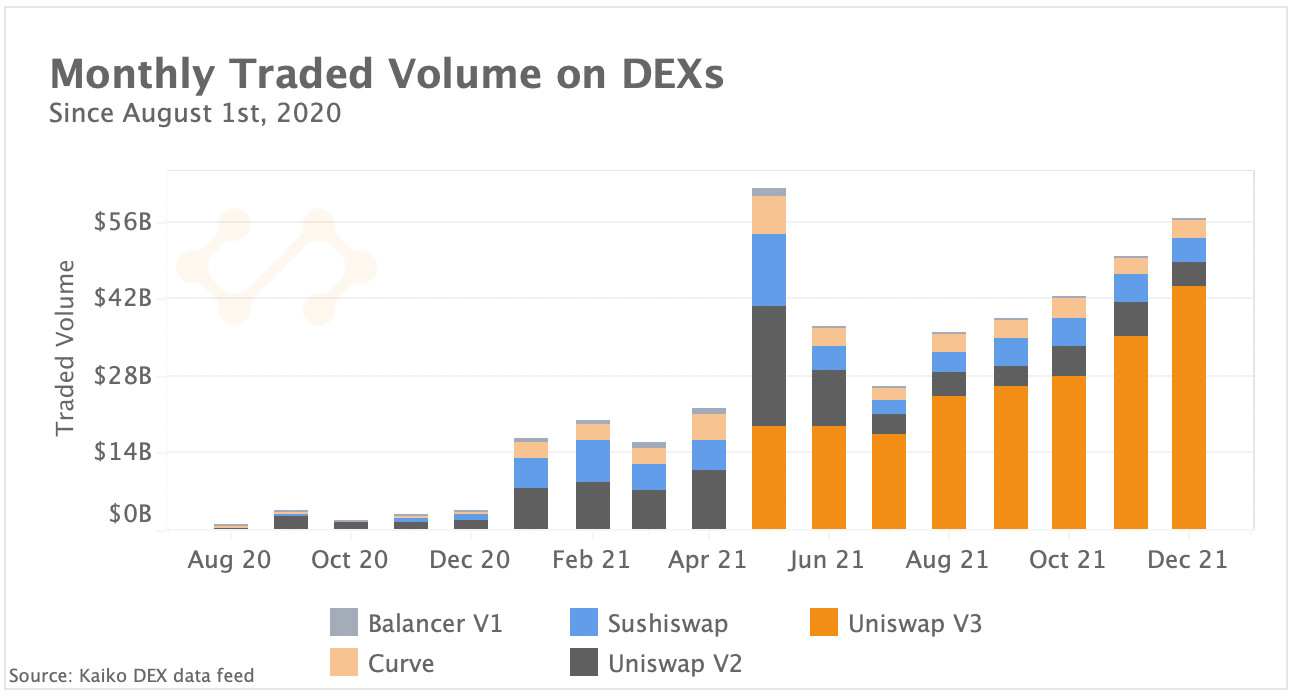

- Volumendynamik: Das DEX-Handelsvolumen ist den fünften Monat in Folge gestiegen, wobei es sich hauptsächlich auf Uniswap V3 konzentrierte.

- Orderbuch-Liquidität: Die Liquidität an den USD-Märkten blieb trotz starker Volatilität stabil.

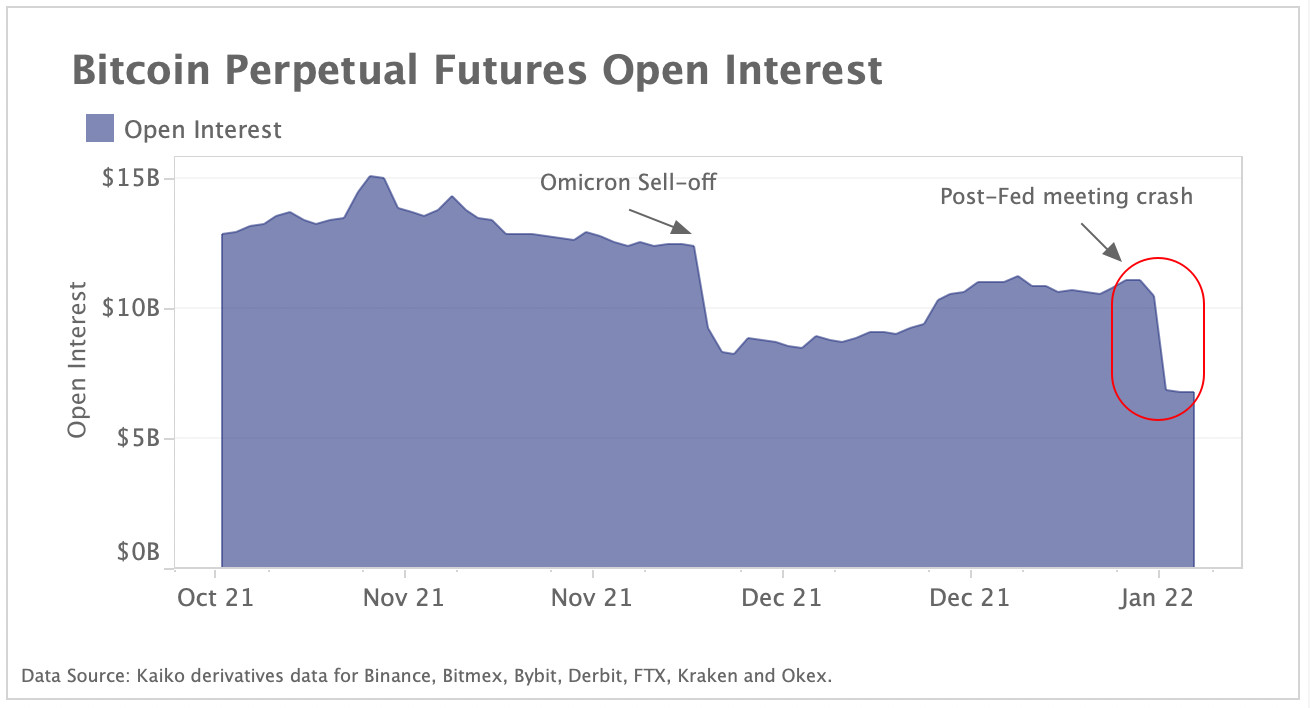

- Derivate: Das Open Interest sank, aber die Finanzierungssätze blieben während des Ausverkaufs neutral.

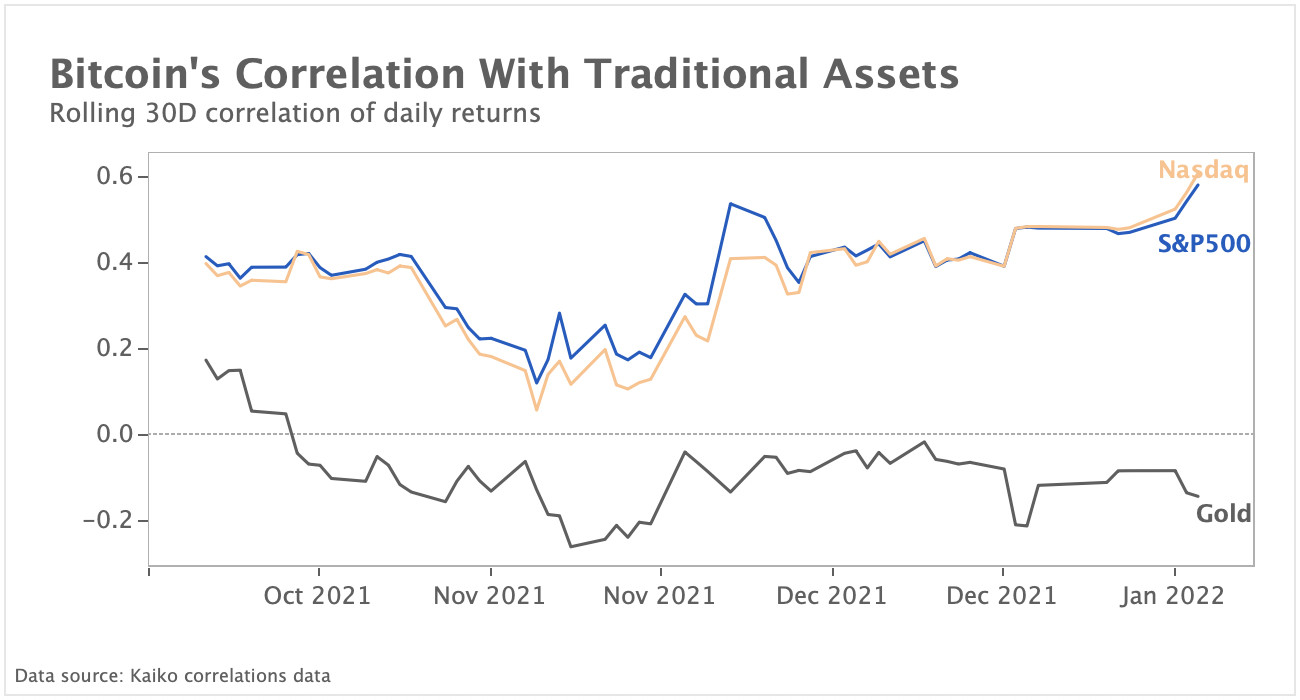

- Makro-Trends: Die Korrelation von Bitcoin zum Nasdaq und zum S&P 500 erreichte den höchsten Stand seit Juli 2020.

Korrelation von Bitcoin mit Aktien steigt

Nach der Veröffentlichung des Sitzungsprotokolls der Federal Reserve vom Dezember wurde der geldpolitische Ausblick offiziell als "straffer als erwartet" eingestuft, was sowohl an den Krypto- als auch an den Aktienmärkten zu einem starken Ausverkauf führte. Bitcoin schloss die Woche mit einem Minus von 17%, und seine Korrelation mit dem S&P 500 Aktienindex erreichte den höchsten Stand seit Juli 2020. An den Derivatbörsen wurden Long-Positionen in Höhe von Hunderten von Millionen liquidiert, was den Preisverfall noch verschlimmerte. Die Marktstimmung bleibt nun eindeutig rückläufig.

Weitere Nachrichten aus der Branche: Der NFT-Marktplatz OpenSea wurde nach einem erfolgreichen Jahr, in dem die Anleger fast so viel für digitale Sammlerstücke wie für traditionelle Kunst ausgaben, mit 13.3 Milliarden Dollar bewertet. Ausserdem verursachte ein landesweiter Internet-Blackout in Kasachstan einen Rückgang der Hashpower im Bitcoin-Netzwerk.

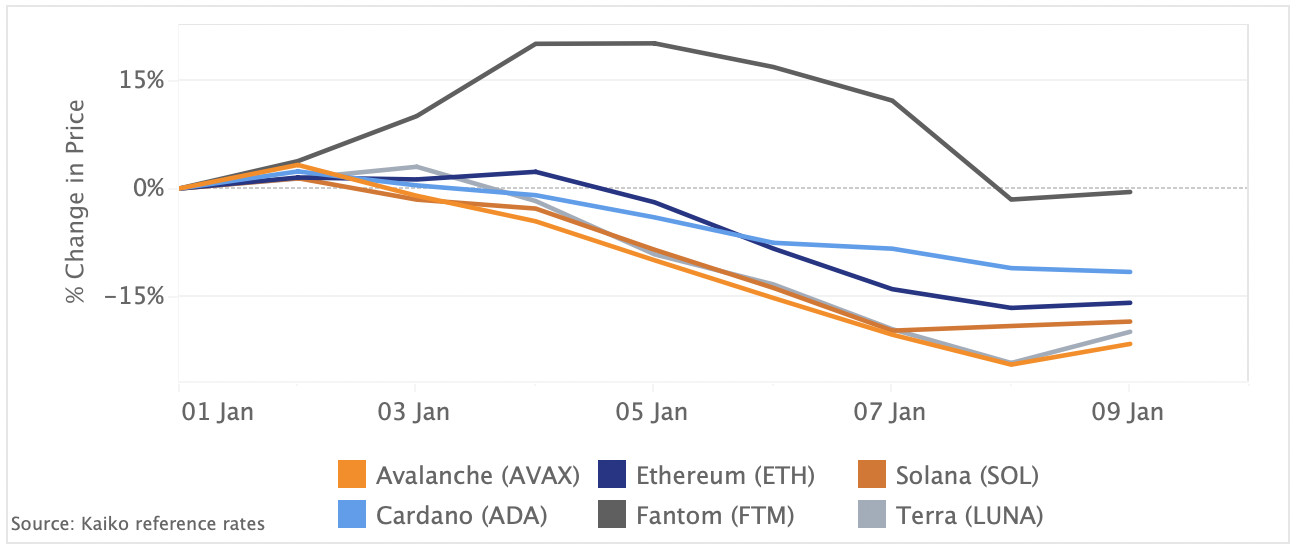

Layer 1-Tokens leiden nach starkem Q4

Die meisten Layer-1-Token sind in der vergangenen Woche stark gefallen und haben sich damit schlechter entwickelt als Ethereum und der gesamte Kryptomarkt. Der Rückgang kommt, obwohl alternative Netzwerke im letzten Jahr Marktanteile im Vergleich zu Ethereum gewonnen haben (gemessen am Total Value Locked) und die geplante Skalierung des Netzwerks noch Monate entfernt ist. AVAX von Avalanche verzeichnete mit -22% den stärksten Rückgang seit der Eröffnung im Jahr 2022 und liegt damit deutlich unter dem Rückgang von Ethereum von 16%. Der native Token von Terra - der zweitgrössten Blockchain für dezentralisierte Finanzen - ging ebenfalls um 20% zurück. Terra's LUNA genoss in den letzten Monaten eine starke Aufwärtsdynamik, die durch das Columbus-5-Upgrade und den Start mehrerer Projekte wie dem DEX Astroport angekurbelt wurde. Fantoms FTM war der beste Wert und schloss am Sonntag ungefähr dort, wo er zu Jahresbeginn notierte.

DEX-Handelsvolumen zieht im Dezember an, dominiert von Uniswap V3

Die Handelsvolumina auf den führenden Ethereum-basierten DEXs sind seit Juli stetig gestiegen und erreichten im Dezember mit 57 Milliarden US-Dollar den höchsten Stand seit Mai. Der Anstieg ist fast ausschliesslich auf die starke Handelsaktivität auf Uniswap V3 zurückzuführen, die heute 77% des Gesamtvolumens ausmacht. Die Handelsaktivität auf Curve, einem für den Tausch von Stablecoins optimierten DEX, stieg von Monat zu Monat von 3 auf 4 Mrd. Dollar, während das Volumen auf Sushiswap und Uniswap V2 zurückging.

Während Curve mit 14% den grössten Anteil an den DeFi Total Value Locked (TVL) auf Ethereum hält - mehr als das Doppelte des TVL von Uniswap - bleibt das Handelsvolumen im Vergleich zu anderen DEXs relativ gering. Dies ist auf das einzigartige Modell von Curve für die Ausgabe von Liquiditätsbelohnungen zurückzuführen, welches dazu geführt hat, dass TVL in die Höhe geschossen ist. Es hat zu einem Phänomen geführt, in welchem die Pools um Liquidität kämpfen und als "Curve Wars" bekannt ist. Dieser Kampf um Liquidität erstreckt sich über mehrere Protokolle und ist kompliziert, aber relevant für das Verständnis von DeFi-Anreizmodellen, daher sollten Sie diesen Thread lesen, um mehr zu erfahren.

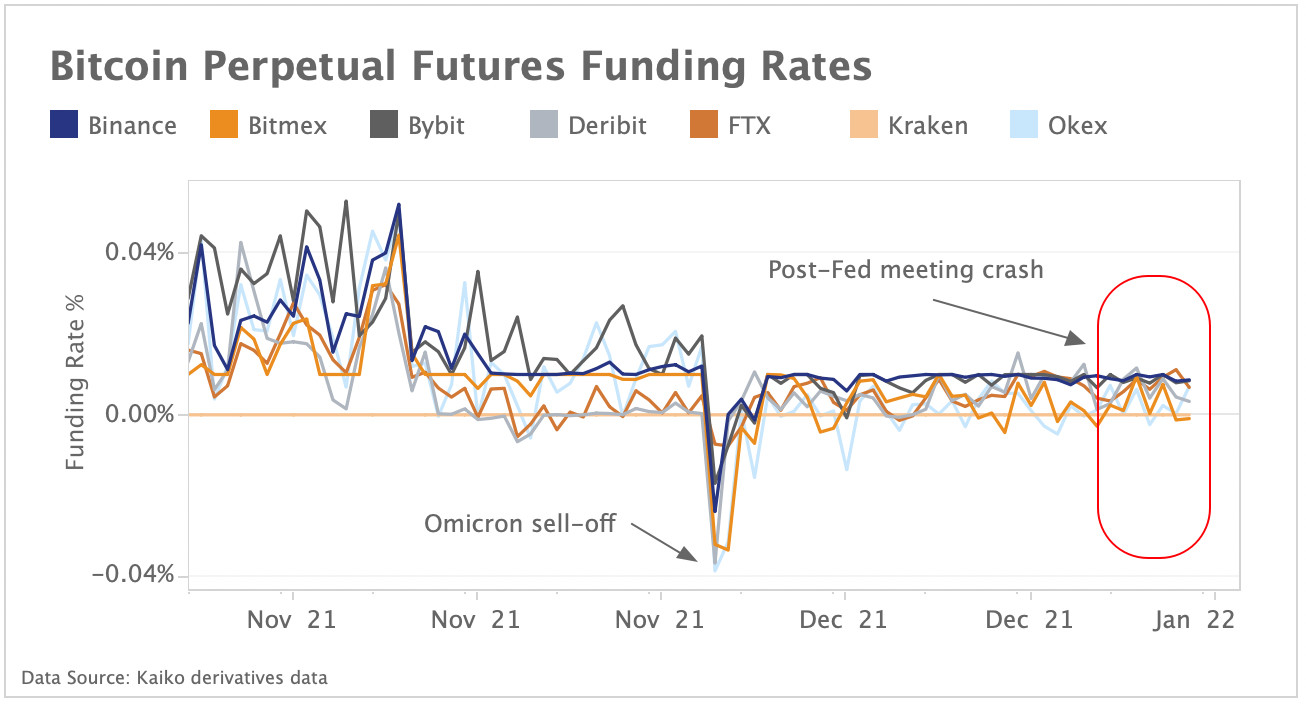

Open Interest sinkt, während die Finanzierungssätze neutral bleiben

Das Open Interest an Bitcoin-Futures fiel zwischen dem 5. und 7. Januar um 38% auf 7 Mrd. Dollar, da die Spotpreise von 46'000 auf 41'000 Dollar fielen, was zu einem Abbau von Fremdkapital und Zwangsliquidationen an den Derivatebörsen führte. Der Rückgang des Open Interest in der letzten Woche war stärker als der Omicron-Ausverkauf Anfang Dezember, bei dem es innerhalb von zwei Tagen um 33% einbrach. Die auf den Einzelhandel ausgerichteten Börsen Binance und Bybit verzeichneten die dramatischsten Rückgänge, was darauf schliessen lässt, dass die Händler grosse Mengen an Leverage einsetzten. Das Handelsvolumen von Derivaten wies eine Volatilität auf, die mit den Preisschwankungen von Bitcoin einherging: Es stieg am 5. und 6. Januar um 74% auf 59 Mrd. Dollar, bevor es am 7. Januar auf 29 Mrd. Dollar fiel und dann wieder auf 51 Mrd. Dollar anstieg.

Trotz des starken Rückgangs des Open Interest wiesen die Refinanzierungssätze für Bitcoin-Perpetual-Futures kaum Volatilität auf. Ganz im Gegensatz zum Ausverkauf Anfang Dezember, bei dem die Refinanzierungssätze an allen Börsen kurzzeitig negativ wurden.

Refinanzierungssätze sind die Kosten für das Halten einer Long-Position und gelten als Gradmesser für die Marktstimmung und die Hebelwirkung. Wenn die Refinanzierungssätze positiv sind, dominieren die Händler von Long-Positionen und zahlen den Short-Händlern Geld. Negative Finanzierungssätze deuten auf eine insgesamt rückläufige Stimmung hin, bei der Short-Händler dominieren. Die Tatsache, dass die Finanzierungssätze nicht so stark gefallen sind wie Anfang Dezember, deutet darauf hin, dass die Hebelwirkung nicht so extrem war und das Gleichgewicht zwischen Long- und Short-Positionen stabiler war.

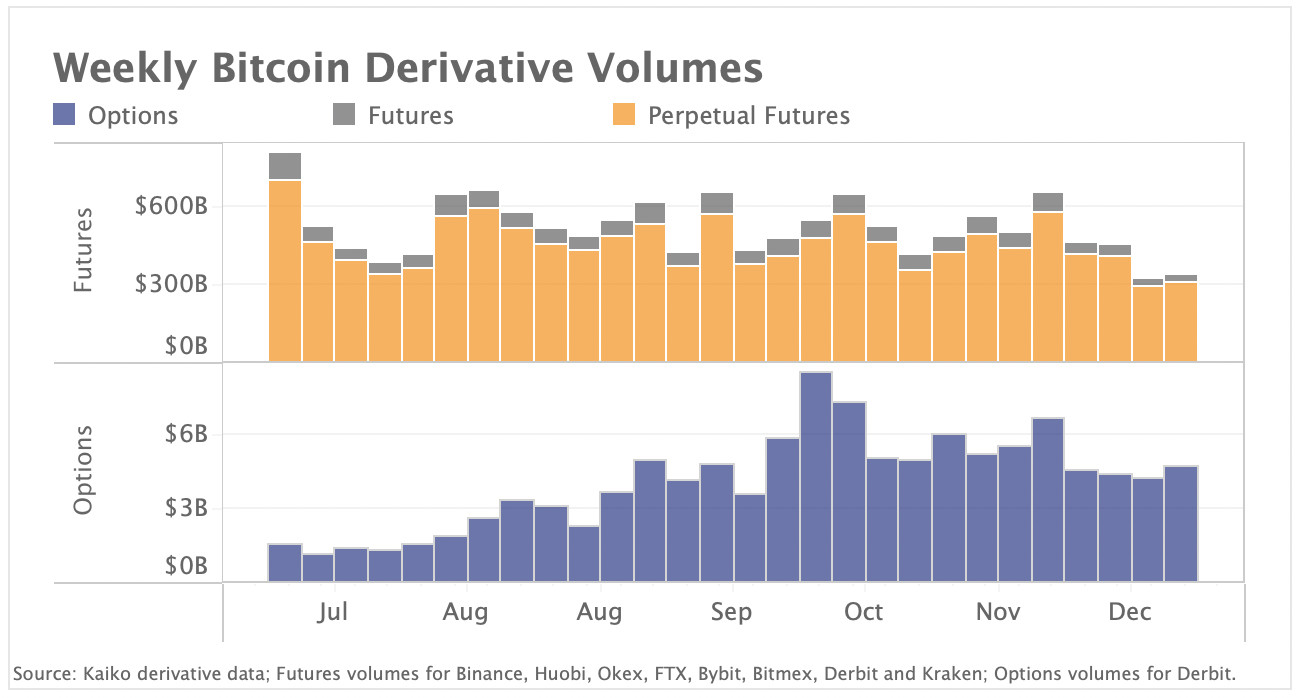

Optionsvolumen weicht von Futures ab

Die Handelsvolumina für Bitcoin-Optionen sind seit diesem Sommer stark angestiegen, im Gegensatz zu den Volumina für Futures und Perpetual Futures, die leicht rückläufig waren. In der obigen Grafik sind die BTC-Futures-Volumina an den führenden Derivatbörsen zusammen mit den Optionsvolumina auf Deribit dargestellt, welches heute über 90% des gesamten Optionsmarktes ausmacht. Wir stellen fest, dass die Futures-Volumina im letzten Monat stark zurückgegangen sind. Das durchschnittliche wöchentliche Volumen hat sich zwischen November und Dezember mehr als halbiert. Die Volumina der Perpetual Futures, die über 80% des gesamten Bitcoin-Derivatevolumens ausmachen, gingen ebenfalls zurück, wenn auch langsamer. Das Volumen der BTC-Optionen blieb jedoch deutlich höher als während des Bärenmarktes im Sommer, wobei die Call-Volumina (bullishe Wetten) 60% der gesamten im Dezember getätigten Geschäfte ausmachten.

Bitcoin hat die höchste Korrelation mit Aktien seit Juli 2020

Die Dezember-Sitzung der Federal Reserve hatte starke Auswirkungen auf die globalen Finanzmärkte, da die Händler schnell auf die Aussicht auf eine Straffung der Geldpolitik reagierten. Während der Volatilität verhielt sich Bitcoin stark wie ein Risiko-Asset und seine Korrelation mit den Aktienindizes Nasdaq und S&P 500 sprang auf den höchsten Stand seit mehr als einem Jahr, auf .61 bzw. .58. Auf der anderen Seite ist die Korrelation von Bitcoin mit dem sicheren Hafen Gold seit September negativ geblieben.

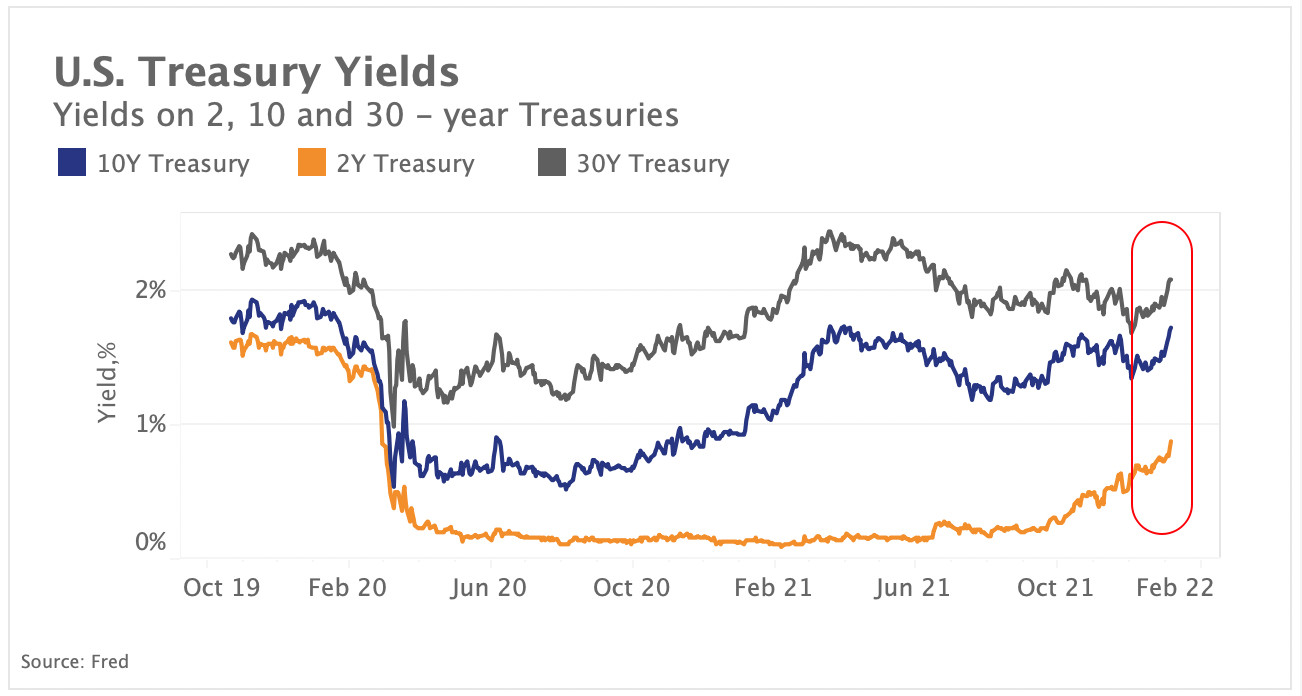

Trotz des Ausverkaufs von Risikoanlagen erreichten die Renditen von US-Staatsanleihen letzte Woche Mehrmonatshöchststände. Untenstehend finden Sie eine Grafik der 2-, 10- und 30-jährigen Renditen von US-Staatsanleihen, die als sichere Häfen gelten.

Wir stellen fest, dass die Renditen, die sich umgekehrt zu den Anleihekursen bewegen, trotz der Beunruhigung über die möglichen Auswirkungen der Omicron-Covid-Variante auf das Wachstum, den ganzen Dezember über gestiegen sind. Dieser Trend steht im Zusammenhang mit der hohen Inflation, die dazu geführt hat, dass die realen (inflationsbereinigten) Anleiherenditen negativ geblieben sind. Insgesamt wird erwartet, dass sich die Verschärfung der finanziellen Bedingungen negativ auf Risikoanlagen wie Aktien und Kryptowährungen auswirken wird, da diese im Vergleich zu sicheren Anleihen weniger attraktiv werden.

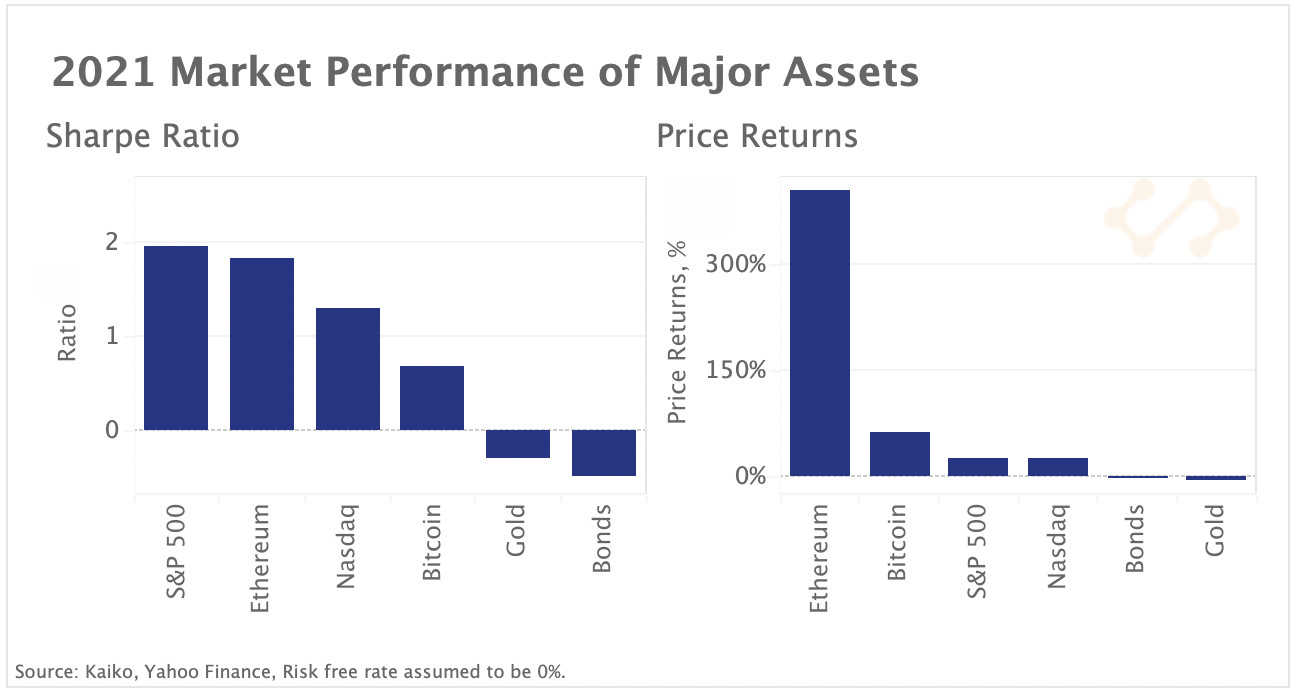

Volatilität belastet die jährlichen Krypto-Renditen

Trotz des Marktabschwungs waren die jährlichen Krypto-Renditen mit einem Plus von 64% bei BTC und 404% bei ETH stark. US-Aktien verzeichneten ebenfalls ein hervorragendes Jahr mit robusten Gewinnmargen trotz steigender Inflation. Während Kryptowährungen in absoluten Zahlen die stärksten Renditen erzielten, schnitten Aktien risikobereinigt besser ab. Oben sehen Sie die jährlichen Gesamtrenditen und die Sharpe Ratio (risikobereinigte Renditen) für die wichtigsten Vermögenswerte. Unter Berücksichtigung der Volatilität schnitten der S&P 500 und ETH am besten ab, während Gold und Anleihen am schlechtesten abschnitten.

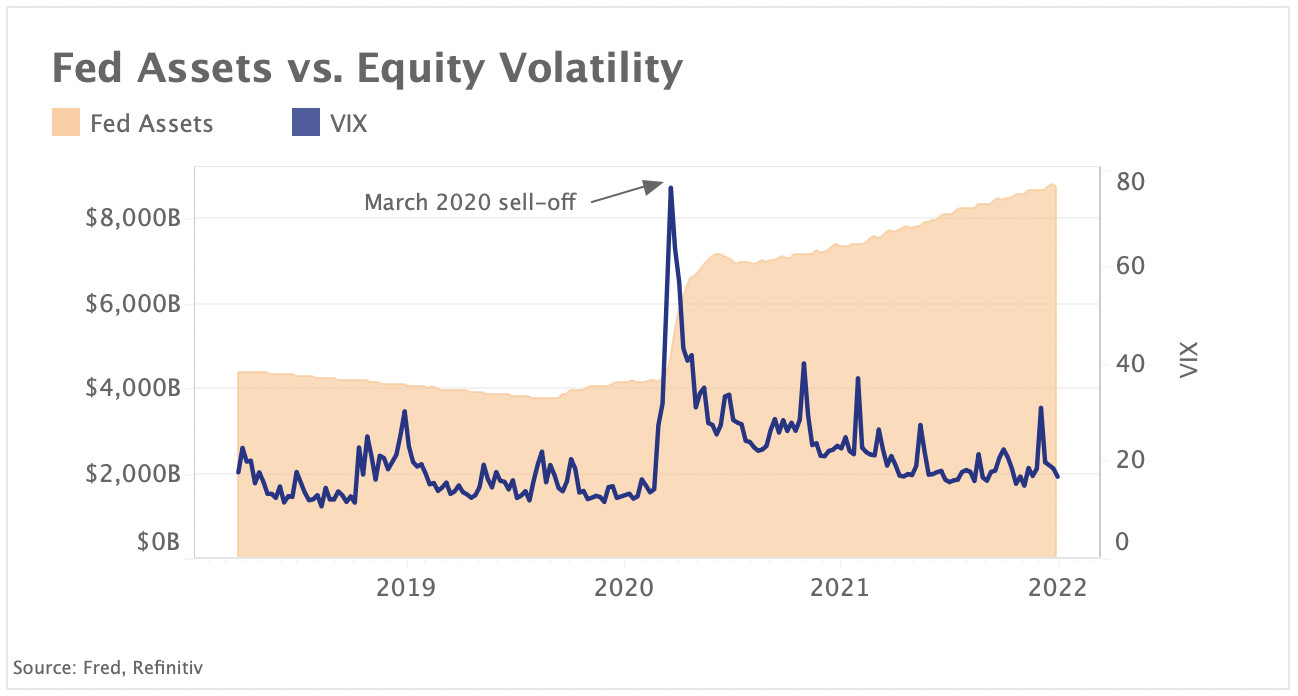

Es wird erwartet, dass die Volatilität während des gesamten Jahres 2022 bestehen bleibt, da die Rücknahme der geldpolitischen Anreize der Pandemie-Ära die Märkte stört, insbesondere bei riskanteren Vermögenswerten. Im Folgenden wird die Bilanz der Fed zusammen mit der impliziten Volatilität des S&P 500, gemessen am VIX-Index, dargestellt, um einen Eindruck davon zu vermitteln, wie sich die Geldpolitik auf die Aktienmärkte ausgewirkt hat.

Wir stellen fest, dass sich die Volatilität und die Fed-Bilanz in die entgegengesetzte Richtung bewegt haben, wobei der VIX seit dem Börsencrash im März 2020 (und der kürzesten Rezession in der Geschichte) deutlich gesunken ist, während sich die Fed-Bilanz mit über 8.3 Billionen US-Dollar mehr als verdoppelt hat. Bitcoin war in den letzten Monaten stark mit dem Ausverkauf an den Aktienmärkten korreliert, und wir können davon ausgehen, dass globale Finanztrends die Stimmung am Kryptomarkt zunehmend beeinflussen werden.