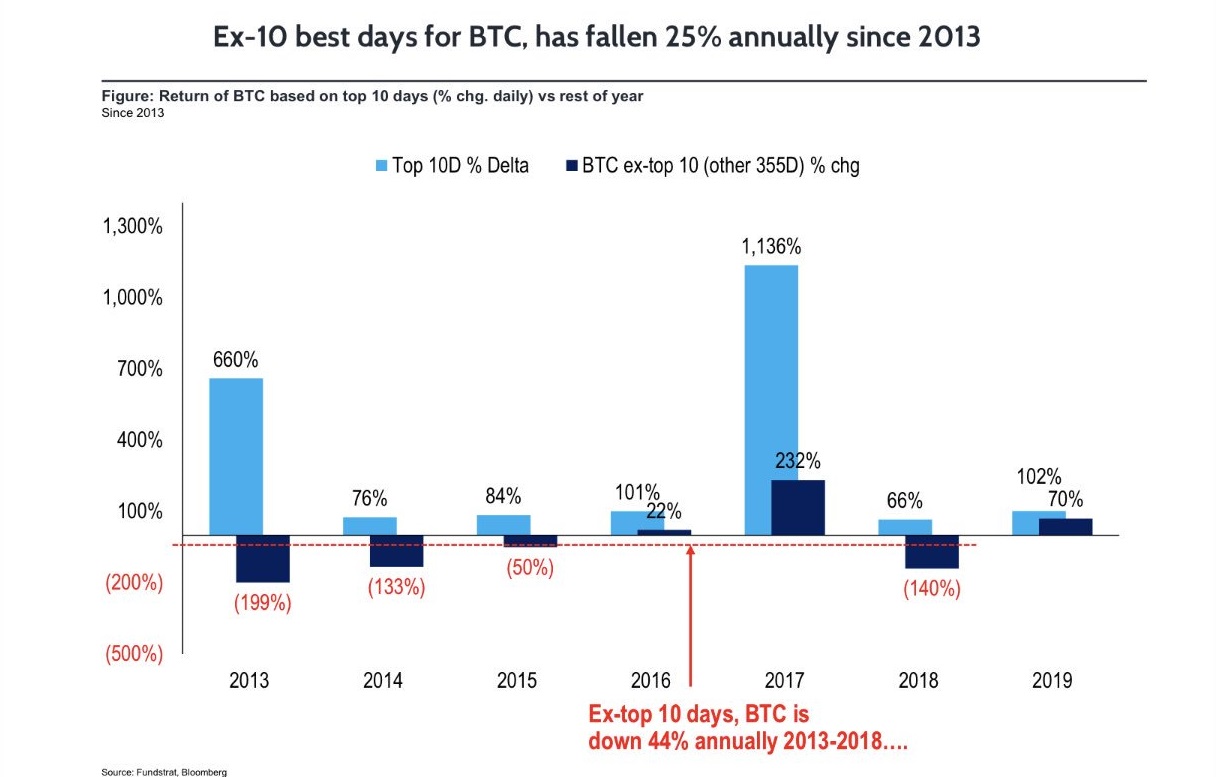

Thomas Lee, Mitbegründer von Fundstrat, erinnerte kürzlich in einem Tweet, dass die grössten Gewinne in Bitcoin jeweils an den zehn besten Handelstagen im Jahr erzielt wurden.

In jedem Jahr kommt die überwiegende Mehrheit der Bitcoin Kursgewinne jeweils nur an den zehn besten Tagen zustande, so Lee's Beobachtung. Während der letzten Hausse im Jahr 2017 stieg der Preis in diesen zehn Tagen um unglaubliche 1'136%. Aber auch während der Baisse des Jahres 2018 verzeichneten die besten zehn Tage ein Wertzuwachs von 66%.

Bitcoin Wertzuwachs seit 2013 beträgt ohne die jeweils zehn besten Tage -25% im Jahr

Ohne die zehn besten Tage schnitt der durchschnittliche jährliche Wertzuwachs von Bitcoin in einer Zeitspanne von 2013 bis 2019 sogar negativ ab (-25% p.a.). Als Vergleich: Der Wertzuwachs von Bitcoin betrug über die letzten Jahre 2016 (+89%), 2017 (+1610%), 2018 (-72%), 2019 (+105%).

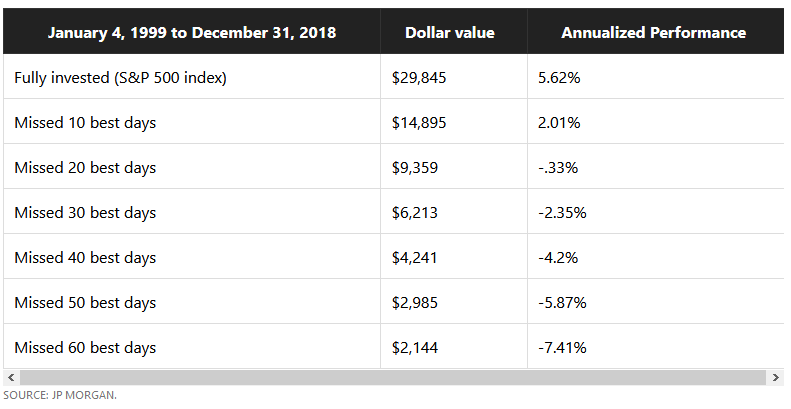

Diese Beobachtung kann übrigens auch in anderen Asset-Klassen gemacht werden. So hat eine Studie von JP Morgan ergeben, dass das Verpassen der 10 besten Handelstage über die letzten 20 Jahre im S&P 500 Index, bereits mehr als eine Halbierung der durchschnittlichen jährlichen Performance verursacht (2.01 statt 5.62%). Das Verpassen der jeweils 20 besten Handelstage resultierte sogar in einem negativen jährlichen Zuwachs (-0.33%).

Der Versuch den Markt zu timen ist extrem schwierig. So führen Markttiefstände oft zu emotionalen Entscheidungen und verhindern eine konsequente Handelsweise. Langfristige Investitionen bei gleichzeitiger Berücksichtigung der Volatilität, können zu einem besseren Ergebnis führen.

Unabhängig davon, ob Sie ein Privatanleger oder ein Fondsmanager sind der Alpha generieren möchte, sollten Sie diese Statistiken in Ihrer Strategie berücksichtigen.