Stellen Sie sich vor, Sie besitzen ein Stück einer Luxusvilla auf Bali, einen Anteil an Gold in einem Tresor in Zürich oder ein Engagement in US-Staatsanleihen – alles über ein Smartphone, in wenigen Minuten, ganz ohne Makler. Das ist das Versprechen der RWA-Tokenisierung.

Einst ausschliesslich institutionellen Giganten und vermögenden Privatpersonen vorbehalten, werden Vermögenswerte wie Immobilien, Anleihen und Rohstoffe nun in blockchain-basierte Token umgewandelt – weltweit zugänglich, rund um die Uhr verfügbar und sofort liquidierbar.

- Die Tokenisierung realer Vermögenswerte (Real-World Assets, RWAs) wandelt greifbare Vermögenswerte wie Immobilien, Gold und Staatsanleihen in blockchain-native Token um – mit integriertem KYC, Verwahrung und Compliance.

- Institutionen wie BlackRock, JPMorgan und Visa treiben die Adoption voran – gemeinsam mit krypto-nativen Protokollen wie Ondo und Centrifuge.

- Ethereum, Solana und Avalanche bieten die ausgereifte Infrastruktur, um tokenisierte Vermögenswerte skalierbar und sicher zu emittieren.

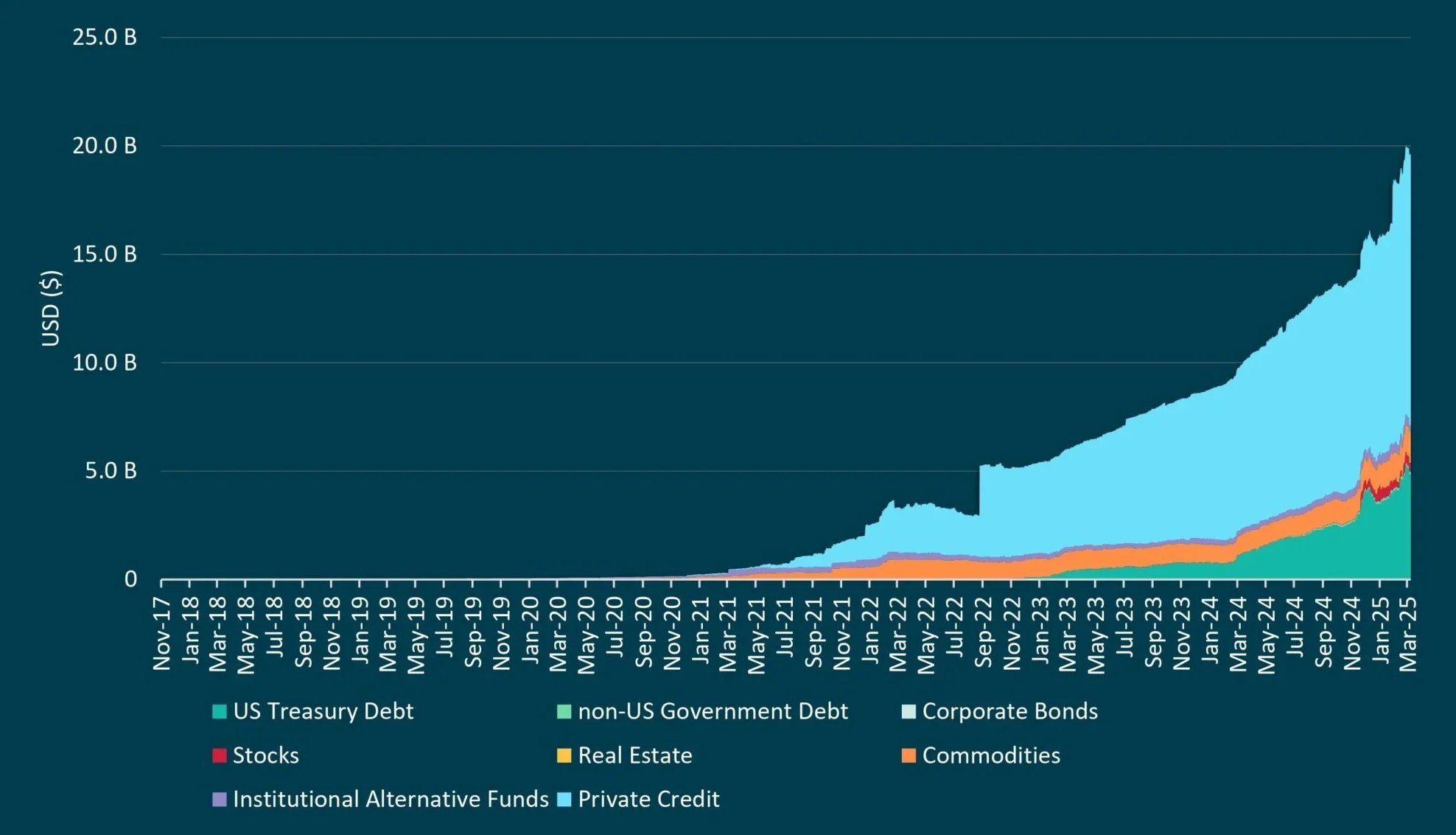

- RWA-Plattformen verwalten derzeit über 10 Milliarden USD an Vermögenswerten (ohne Stablecoins), wobei BlackRocks BUIDL-Fonds mit rund 1.95 Milliarden USD an der Spitze steht.

- Die RWA-Infrastruktur reift dank Fortschritten in der Blockchain-Technologie und ermöglicht tiefere Integration in DeFi.

- Was kommt als Nächstes? Die Märkte entwickeln sich in Richtung tokenisierter ETFs, Anleihen und realer Sicherheiten, die nativ in DeFi-Ökosystemen verwendet werden können.

Der Aufstieg der Real-World Assets (RWAs)

Real-World Assets (RWAs) entwickeln sich rasch zu einer tragenden Säule der Blockchain-Adoption und treiben die Konvergenz von traditioneller Finanzwelt und dezentraler Infrastruktur voran. Was einst eine Nische war, scheint nun ins Zentrum der globalen Kapitalmärkte zu rücken. Institutionen wie BlackRock, HSBC und JPMorgan erforschen aktiv Blockchain-Infrastrukturen, um ein breites Spektrum an Vermögenswerten – von US-Staatsanleihen bis hin zu privaten Kreditmärkten – zu tokenisieren. Auch Regierungen ziehen mit: Die Hongkonger Währungsbehörde emittierte tokenisierte grüne Anleihen on-chain; Singapurs Project Guardian testet tokenisierte Staatsanleihen; und Grossbritanniens Debt Management Office prüfte blockchain-basierte Abwicklung von Staatsanleihen.

Unterdessen treiben krypto-native Plattformen wie Ondo Finance und Centrifuge die Innovation voran. Sie entwickeln spezialisierte Protokolle, die es Nutzern ermöglichen, in tokenisierte Schuldtitel zu investieren – im Wesentlichen Kredite in digitalisierter, transparenter Form – sowie in renditegenerierende Vermögenswerte, die Potenzial für Zinseszinsen bieten – ganz ohne traditionelle Finanzintermediäre.

Doch wie sind wir an diesen Punkt gelangt – und wohin führt diese Entwicklung? Lassen Sie uns die Evolution der RWA-Tokenisierung, die zugrunde liegende Technologie, die entstehenden regulatorischen Rahmenbedingungen und das transformative Potenzial dieser Bewegung im globalen Finanzsystem beleuchten.

Der Anfang: Frühe Experimente (2015 bis 2018)

Die Tokenisierung von RWAs begann als kühne Idee: Was wäre, wenn physische Vermögenswerte auf der Blockchain dargestellt werden könnten? Frühe Pioniere wie Digix brachten goldgedeckte Token auf Ethereum heraus. Projekte wie Harbor und Polymath begannen mit der Entwicklung tokenisierter Wertpapiere, die als digitale Aktien realer Unternehmen fungierten.

2018 wurde ein Apartment in Manhattan auf Ethereum tokenisiert. Investoren konnten nun anteilig in Immobilien auf der Blockchain investieren – der Beweis, dass Tokenisierung keine blosse Theorie mehr war.

Aufschwung: Von Immobilien zu Anleihen (2019 bis 2020)

Ab 2019 ermöglichten Plattformen den Besitz kleinster Anteile unterschiedlichster Vermögenswerte – von Immobilien bis zu Rechnungen. Gleichzeitig begannen Institutionen mit der Erprobung tokenisierter Unternehmensanleihen. Das Narrativ wandelte sich von „Was wäre, wenn?“ zu „Was kommt als Nächstes?“

Mit dem Aufstieg von DeFi im Jahr 2020 beschleunigte sich dieser Wandel. Tokenisierte Vermögenswerte konnten nun als Sicherheiten für Kredite dienen, in Renditestrategien eingebunden und rund um die Uhr gehandelt werden. RWAs wurden zu aktiven Bausteinen dezentraler Ökosysteme.

Als die Technologie aufholte (2021 bis 2022)

Blockchain-Vorreiter wie Solana trieben das Konzept weiter voran. Smart Contracts automatisierten Eigentum und Ausschüttungen. Oracles wie Chainlink lieferten Echtzeitpreise. Institutionelle Verwahrungslösungen stärkten das Vertrauen. Die RWA-Tokenisierung wandelte sich von einer Idee zu einem belastbaren Finanzprodukt.

Wie es funktioniert: Reale Vermögenswerte in Token umwandeln

Der erste Schritt besteht darin, einen Vermögenswert zu identifizieren – etwa Immobilien, Rohstoffe, Kreditportfolios oder Staatsanleihen. Rechtliche Prüfungen und Bewertungen erfolgen im Vorfeld. Der Vermögenswert wird in einzelne digitale Token aufgeteilt, von denen jeder einen Eigentumsanteil darstellt. Diese werden auf Blockchains wie Ethereum, Solana oder anderen geprägt – je nach Geschwindigkeit, Kosten und regulatorischen Anforderungen.

Compliance ist von Anfang an erforderlich. Investoren müssen KYC- und AML-Prüfungen durchlaufen. Lizenzierte Verwahrer sichern die Vermögenswerte. Smart Contracts automatisieren Eigentum, Ausschüttungen und Besicherungen. Nach der Emission können RWA-Token auf zentralisierten und dezentralisierten Plattformen gehandelt werden. Einige sind an regulierten Börsen gelistet, andere werden in DeFi integriert. Investoren können passives Einkommen über Mieteinnahmen, Zinsen oder DeFi-Renditen erzielen.

Die neue Marktlandschaft: Schlüsselakteure und aufkommende Trends

Protokolle und Plattformen treiben die RWA-Revolution in verschiedenen Bereichen voran. Ondo Finance betreibt ein Protokoll zur Tokenisierung von US-Staatsanleihen und bringt festverzinsliche Anlagen auf die Blockchain. Centrifuge transformiert den Markt für private Kredite, indem es Darlehen und Rechnungen mit realen Vermögenswerten absichert. Maple Finance ermöglicht den Zugang zu tokenisiertem Privatkredit in dezentralen Märkten.

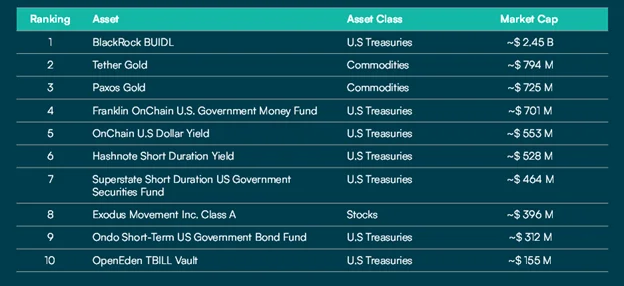

BlackRocks BUIDL-Fonds, der kurzfristige Staatsanleihen auf Ethereum tokenisiert, zeigt, wie ernst es manche Institutionen mit diesem Bereich meinen. Die traditionelle Finanzwelt zieht nach: Franklin Templeton und WisdomTree haben tokenisierte Fonds aufgelegt, JPMorgan testet On-Chain-Besicherungen und Visa untersucht die Integration tokenisierter Renditen in Zahlungssysteme. Reale Vermögenswerte stehen nun an der Schnittstelle von TradFi und DeFi – mit beispielloser Liquidität, Transparenz und programmierbarem Eigentum.

Regulatorische Hindernisse und Compliance-Hürden

Trotz des Fortschritts bleiben rechtliche und regulatorische Herausforderungen bestehen. Know Your Customer (KYC) und Anti-Money Laundering (AML) sind in den meisten Rechtsräumen verpflichtend. In den USA verlangen SEC und FinCEN von Plattformen die Einhaltung von Identitätsprüfungen. Ab Dezember 2024 tritt eine einheitliche Regulierung digitaler Vermögenswerte in Kraft. Singapur und die VAE gehen mit innovationsfreundlichen, aber strengen Regeln voran.

Die Klassifizierung tokenisierter Vermögenswerte bleibt jedoch komplex. In den USA wird der Howey-Test angewendet, wodurch RWAs oft als Wertpapiere gelten. Die Schweiz verfolgt einen differenzierten Ansatz. Die Regulierung bleibt fragmentiert – Europa macht mit MiCA Fortschritte, während Asien und der Nahe Osten innovationsgetriebene RWA-Initiativen vorantreiben.

DWas kommt als nächstes für die Tokenisierung?

Die Infrastruktur für Tokenisierung steht – Institutionen sind aktiv beteiligt, und die Regulierung entwickelt sich stetig weiter. In den kommenden Jahren könnten Billionen an realen Vermögenswerten on-chain gebracht werden – tokenisierte Staatsanleihen, Immobilien und Rohstoffe könnten Teil von DeFi werden. Verbesserte Interoperabilität wird den grenz- und kettenübergreifenden Transfer erleichtern.

Man stelle sich eine Anleihe vor, die auf Ethereum geprägt und auf Solana als Sicherheit hinterlegt wird. Ein Token für eine Immobilie in Singapur, der unter Schweizer Recht rehypothekiert wird. Die rechtlich-technologische Konvergenz könnte das globale Finanzsystem neu definieren. On-Chain-Identitäten und KYC-Standards werden die Compliance vereinfachen. Tokenisierte ETFs und strukturierte Produkte könnten bald in Alltags-Finanzapps auftauchen.

RWA-Tokenisierung ist mehr als nur ein Krypto-Anwendungsfall – sie verändert die Art und Weise, wie Werte geschaffen, übertragen und zugänglich gemacht werden. Durch die Verbindung der Flexibilität von DeFi mit dem Vertrauen traditioneller Finanzsysteme könnten tokenisierte Vermögenswerte so alltäglich werden wie ETFs oder Anleihen. Für Privatanleger und Institutionen gleichermassen gilt: Die Ära der RWA-Tokenisierung steht nicht erst bevor – sie hat bereits begonnen und nimmt erst Fahrt auf.