Die kryptobesicherte Kreditvergabe nahm 2017 ihren Lauf und verzeichnet ein rasantes Wachstum. Eine dreiteilige Serie über die Vergangenheit, Gegenwart und Zukunft der Krypto-Kreditmärkte. In diesem Beitrag: Die Vergangenheit, beziehungsweise die Entwicklung der Kreditmärkte im Krypto-Ökosystem.

Die Welt liebt Leverage. Schulden sind der Zauber, der das Wirtschaftswachstum seit Anbeginn der Zeit beflügelt hat, und obwohl wir von den Tagen der Eisernen Bank - Rückblick für die Game of Thrones Fans unter Ihnen - weit entfernt sind, sind globale Schulden bei weitem die grösste Anlageklasse und Investitionskategorie. Ob Staatsverschuldung, Unternehmensverschuldung, Derivate, Verbraucherverschuldung oder irgendeine Permutation davon - Leverage ist das Schmiermittel, das die Räder der globalen Maschine am Laufen hält.

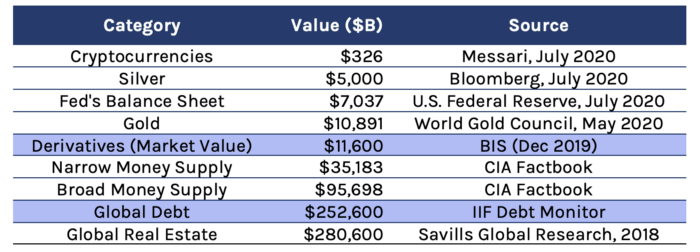

Abbildung 1: Globale Vermögensbasis (nach Grösse geordnet)

Bitcoin wird oft als Absicherung gegen die Entwertung von Fiat-Währungen durch Regierungen und ihre Zentralbanken angepriesen. Wenn man Chairman Powell bei der Arbeit mit dem Gelddrucker (brrr) zuschaut, wird sicherlich der scharfe Kontrast zwischen Bitcoin und Fiat deutlich. Bitcoin ist digital knapp, und deshalb erwarten wir in der obigen Tabelle der globalen Vermögenswerte, dass es sich eher wie Gold verhält und bei steigender Nachfrage an Wert gewinnt, anstatt sich wie Fiat und einige andere Kryptowährungen zu verhalten, die das Angebot zur Deckung der Nachfrage aufblähen.

Anleger, die Bitcoin halten, sind jedoch nur rationale Menschen. So wie wir die Finanzialisierung von Bitcoin mit dem exponentiellen Wachstum der Bitcoin-Derivatemärkte - einschliesslich sowohl synthetischer, bar abgerechneter Instrumente als auch digital abgerechneter Instrumente - miterlebt haben, wächst auch der Bitcoin-Kreditmarkt Quartal für Quartal exponentiell weiter.

Bitte steigen Sie in unsere magische Zeitmaschine und erlauben Sie uns, Sie ins Jahr 2017 zu transportieren... (nein, im Ernst, das war vor 2 Kryptoäonen...)

Geschichtsunterricht zur Krypto-Finanzierung

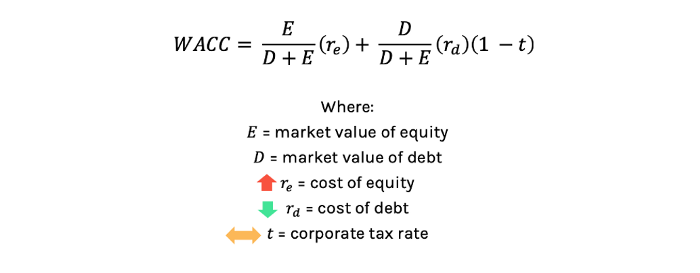

Wenn Sie ein Fan der modernen Wirtschaftslehre sind, werden Sie mit dem Preismodell für Investitionsgüter, vielleicht mit dem Ausdruck WACC ist whack, und der Arbeit von Miller und Modigliani vertraut sein. Wir erwähnen MM63 nur zum Zwecke der Einführung der Fremdkapitalkosten oder r(d), die beeinflussen, wie Unternehmen Finanzierungsentscheidungen treffen.

Abbildung 2: Sind Eigen- und Fremdkapital gleichwertig? Die Tücken des CAPM

Warum erwähnen wir also WACC? Nun, historisch gesehen sind Unternehmen im Krypto-Ökosystem rein durch Eigenkapital finanziert worden. Als einer der wenigen Krypto-Investoren im Jahr 2015 können wir getrost sagen, dass die Idee der Fremdfinanzierung nicht wirklich existierte. Die Kosten für Eigenkapital waren variabel, aber im Allgemeinen recht hoch. Die durchschnittliche Verwässerung in einer Finanzierungsrunde liegt zwischen 20-40%, abhängig von Ihrem Geschäftsmodell, Ihrer Rechtsprechung und Ihrer Fähigkeit, die Bewertung an Investoren zu verkaufen. Für die meisten Unternehmen war der Zugang zu Kapital also im Wesentlichen auf E, Eigenkapital beschränkt und r(e) war teuer.

Angesichts der Tatsache, dass Bitcoin über einen längeren Zeitraum in einer Spanne von 200 bis 300 USD gehandelt wurde, zuvor aber bei 1.200 USD war, wollten die Gründer ihre Coins nicht gegen Bargeld verkaufen, um das Umlaufvermögen zu finanzieren. Tatsächlich verpflichteten sich einige der Unternehmen, in die die Gelder flossen, zu einem klaren Nein. Sie nutzten einen Teil ihrer Finanzierung, um MEHR Bitcoin zu kaufen, und hielten Bitcoin in ihrer Bilanz, anstatt sie zu liquidieren, weil sie glaubten, der Wert von Bitcoin würde steigen. In den Jahren 2017 und 2018 haben viele Unternehmen sehr grosse Finanzierungsrunden zu "Umsatz"-Kennzahlen durchgeführt, die weitgehend durch den Preisanstieg der zugrundeliegenden Vermögenswerte, Bitcoin und Ether, angeheizt wurden.

Alle Einhörner (engl.= Unicorn) im Krypto-Raum sind heute Finanzdienstleistungsunternehmen, die den Einhorn-Status zum Teil durch den Wertzuwachs der zugrunde liegenden Vermögenswerte selbst erlangt haben.

Im Jahr 2017 begannen Investoren darüber nachzudenken, wie sie Unternehmen finanzieren können, die kurzfristigen Bedarf an Umlaufvermögen haben. Es machte keinen Sinn, stark verwässerndes, sehr teures Eigenkapital zu beschaffen, um einen kurzfristigen Bedarf zu finanzieren, der sich aus einem zeitlichen Ungleichgewicht des Cashflows ergab. Einige Unternehmen hatten bereits Krypto in ihren Bilanzen, so dass eine Kreditvergabe gegen diese Krypto-Sicherheiten eine risikoarme Möglichkeit darstellte, Kredite zu bescheidenen Raten zu vergeben, um Wachstumsmöglichkeiten zu finanzieren. Trading Desks mit Cash in ihrer Bilanz befanden sich in einer guten Ausgangsposition, um damit zu beginnen, diesen Unternehmen kurzfristiges Kapital zur Verfügung zu stellen, vor allem, wenn sie über ihre Venture-Strategie bereits Investoren waren.

Als Bitcoin innerhalb von sechs Monaten von 700 USD über 1200 USD auf 10.000 USD stieg, wuchs der Markt für kryptobesicherte Schulden dramatisch an. Unternehmen in der Frühphase eines Investitionsportfolios mit begrenzten liquiden Mitteln in ihren Bilanzen waren in der Lage, Umlaufvermögen auf eine neue Art und Weise zu finanzieren, wodurch effektiv ein Markt für Schulden geschaffen wurde. Und so wurde ein Markt für kryptobesicherte Schulden geboren und r(d) entstand. Und was noch wichtiger ist: Da die Kredite mit einem hoch liquiden und leicht verkäuflichen Vermögenswert, Bitcoin, besichert waren, war das erforderliche Risikoniveau sehr gering. Es dürfte niemanden überraschen, dass die Zinssätze für kryptobesicherte Kredite heute nicht viel höher sind als die anderer Arten von Unternehmensschulden, und in einigen Fällen können Kryptofirmen tatsächlich zu besseren Zinssätzen als andere Arten von Technologie-Startups auf Kredite zugreifen.

Ein letzter Punkt hier - die Einführung eines robusten Marktes für asset-besicherte Schulden ist für das Krypto-Ökosystem und viele der Unternehmen in diesem Ökosystem von entscheidender Bedeutung.

Senkung der Kapitalkosten

Die durchschnittlichen Kapitalkosten sind erheblich gesunken, was zum grossen Teil diesem wachsenden Schuldenmarkt zu verdanken ist. Die Zinssätze für die Aufnahme von Dollars durch das Einbringen von Bitcoin-Sicherheiten liegen zwischen 8 und 12%, was wesentlich attraktiver ist als eine 20-40%ige Verwässerung durch Eigenkapital. Und vergessen Sie nicht die wichtigen Steuervorteile der Fremdfinanzierung, die das Geschäft weiter versüssen. Die Zugänglichkeit von Kapital in dieser Branche hat sich erheblich verbessert, da sich immer mehr Standorte herausbilden, um diesen Schuldenmarkt zu bedienen.

Was das Risiko betrifft, so ist heute die überwiegende Mehrheit der institutionellen Kryptokredite vollständig besichert, in der Regel in einem Verhältnis zwischen 1,25 und dem Dreifachen des Kreditbetrags, je nach der Volatilität des zugrunde liegenden Vermögenswerts. Wenn Sie Sicherheiten haben, deren Wert stark schwankt, möchten Sie keine Margin Calls rund um die Uhr buchen.

Heutzutage bringt eine effektiv risikolose Kreditvergabe über kryptobesicherte Kredite immer noch 8-12% APY ein. Angesichts der Tatsache, dass die Kreditvergabe in traditionellen Märkten für LIBOR + 1 oder, wenn Sie Zugang zum Drucker haben, nach null geht, erwarten wir, dass die Kryptokreditzinsen im Zuge der zunehmenden Kapitaljagd nach Rendite sinken werden.

Das bringt das Thema "Yield Farming" eigentlich perfekt auf den Punkt.

In einer Welt, in der Kapital im Überfluss vorhanden, aber die Rendite knapp ist, sind Investoren bereit, sich auf der Risikokurve weiter nach aussen zu bewegen, um Erträge zu erzielen. Dazu kommen wir aber bald!

Besuchen Sie die Mooninites: Krypto-Kreditvergabe steigt exponentiell

Steigen wir in den Delorean ein und springen wir zum Juli 2019. Zu diesem Zeitpunkt gab es bereits seit fast zwei Jahren Kryptokredite. Während die Krypto-Kreditvergabe über Broker und bestehende Desks begonnen hatte, erkannte die Krypto-Community schnell, dass man kein Team von teuren Händlern brauchte, um Käufer und Verkäufer von Risiken zusammenzubringen. Man konnte die Magie des Internets nutzen, um diesem Markt gerecht zu werden, und man konnte die finanziellen Grundlagen, die auf Ethereum aufgebaut wurden, nutzen, um neue Arten von Kreditinstrumenten zu entwickeln. Das erste derartige Produkt war das von Maker angebotene Margin-Kreditprodukt.

Die Anleihe mit einem On-Chain-Margin-Kredit war einfach; ein Kreditnehmer schloss Ether als Sicherheit ein und lieh sich Dollars in Form des Stablecoins Dai (ein synthetischer Dollar, wenn Sie so wollen). Solange der Wert des gesicherten Ethers über 150% des auf USD lautenden Kreditbetrags blieb, wurde der Kreditnehmer nicht zur Zahlung aufgefordert. Fällt er unter diese Schwelle, wird der gesicherte Ether liquidiert, um den Kredit zurückzuzahlen, wobei sichergestellt wird, dass der Kreditgeber keinen Kreditverlust erleidet, und der Überschuss wird in die Ether-Wallet des Kreditnehmers zurückerstattet. Das Maker-System war ein massives Proof of Concept für das offene Finanzökosystem und zeigte, wie finanzielle Anreize und programmierbares Geld, das auf dem Ethereum-Netzwerk basiert, einen automatisierten Kreditmarkt ermöglichen konnten, der programmatischen Regeln und nicht einer manuell angepassten Kennzahl folgte.

Durch die Bereitstellung von Liquidität in Form von an den Dollar gebundenen Stablecoins für Kreditnehmer, die bereit sind, ihre bestehenden "unproduktiven" Kryptobestände überzuversichern, eröffnete die On-Chain-Kreditvergabe eine neue Dimension - die Möglichkeit, eine Leverage zu erlangen, ohne einen knappen und wertsteigernden Vermögenswert zu liquidieren. Auf der anderen Seite bot die Kreditvergabe auf diesen Märkten für diejenigen mit Vermögenswerten, die eine Rendite anstreben, variable Zinssätze, die die katastrophalen Tageszinssätze, die von traditionellen Banken im Gegenzug für die Übernahme grösserer Risiken bereitgestellt wurden, bei weitem übertrafen. Zu diesen Risiken gehören das Protokollrisiko, das Risiko von Smart Contracts, das Liquiditätsrisiko und das Risiko der Volatilität der Vermögenspreise.

Natürlich gab es zahlreiche Probleme mit verschiedenen kryptobesicherten Kreditplattformen, die auf verschiedene Konstruktionsfehler zurückzuführen sind - darunter technische Fehler bei Smart Contracts sowie Fälle von Verhaltensänderungen, die auf ungesehene Arbitragemöglichkeiten zurückzuführen sind. Das Maker-Experiment bewies jedoch, dass dieses System (a) funktionierte und (b) die Kapitalverfügbarkeit und -effizienz drastisch erhöhte.

Sehr schnell entstanden, scheinbar über Nacht, Dutzende ähnlicher Plattformen, die nach dem Maker-Modell zu funktionierten.

Im Laufe der Zeit entwickelte sich Maker von einer einzelnen Sicherheit in Form von Ether zu einer Multi-Sicherheit, und heute gibt es auf dem Kryptomarkt einen aktiven Zinsmarkt für Kreditnehmer und Kreditgeber verschiedener Vermögenswerte auf alle möglichen exotischen neuen Arten...

Womit wir bei der Gegenwart wären! Im zweiten Teil skizzieren wir neue Modelle für alternative Kredite, die heute in der Welt der "decentralizied finance" beziehungsweise DeFi umgesetzt werden.