Der durch FTX/Alameda gestartete "Contagion Effekt" reisst eine steigende Anzahl zentralisierter Kreditgeber und Handelsbörsen mit sich. Nutzer handeln schon bei kleinsten Gerüchten rasch und ziehen ihre Gelder von potenziell gefährdeten Plattformen ab. Braut sich auch ein Bankrun für den Schweizer Dienstleister Nexo an?

2022 wurde durch eine Reihe hochkarätiger Insolvenzfälle diverser Multi-Milliarden-Kryptounternehmen geprägt. FTX ist ein weiterer Kollateralschaden einer Industrie, die verblendet durch einen beispiellosen Bullenmarkt die Möglichkeit einer Kreditkrise vollständig ignorierte und sich damit selbst zu Fall brachte. Unternehmen ohne angemessenes Risikomanagement fliegen in diesen Marktkonditionen oftmals auf, insbesondere wenn sie Geschäftsbeziehungen zu nun insolventen Konstrukten hatten. Schliesslich kann keine auf Teilreserven (engl. = fractional reserve) basierte Plattform einem Bankrun auf ihre Vermögenswerte standhalten.

Wie steht es um den Schweizer Dienstleister Nexo.io?

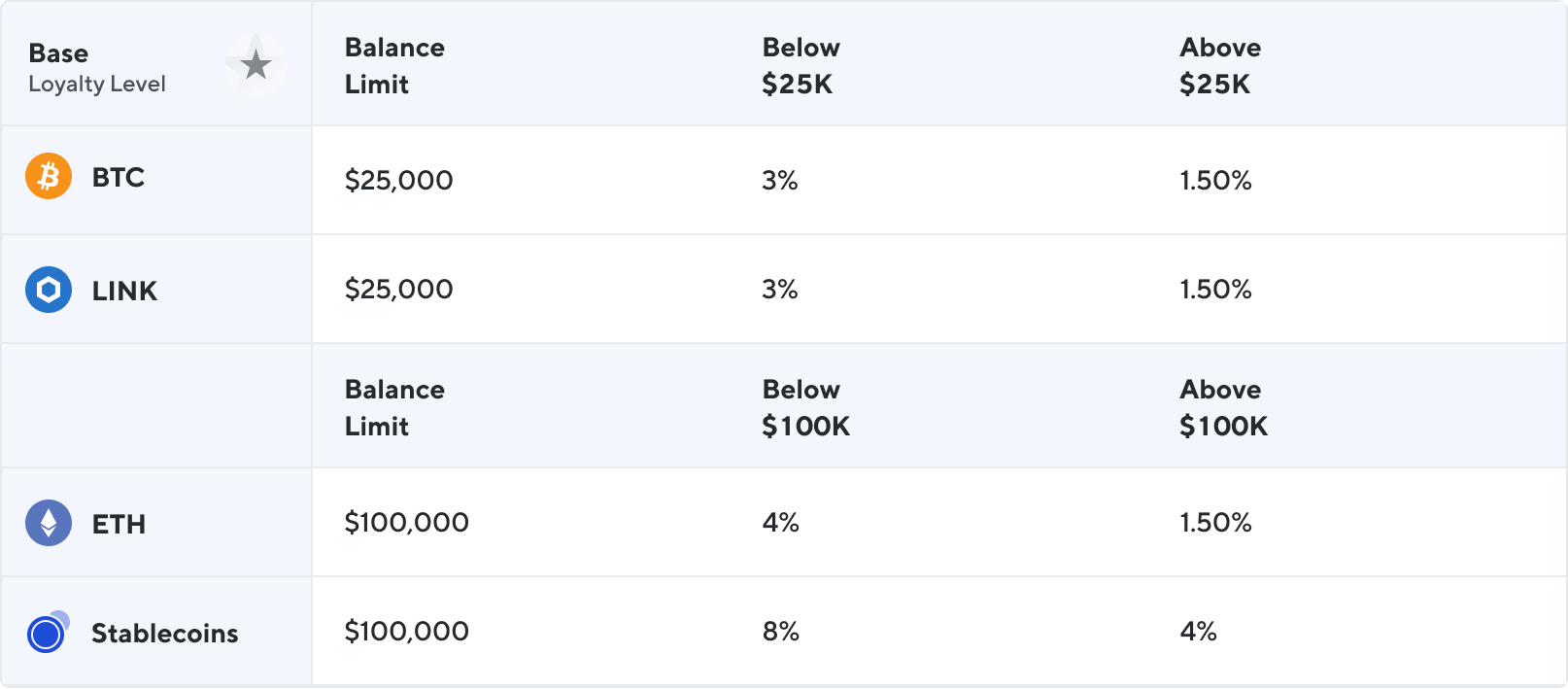

In diesen stürmischen Zeiten stehen Nutzer kritischer gegenüber zentralisierten Dienstleistern denn je. Insbesondere wenn Anzeichen eines nicht nachhaltigen Geschäftsmodells bestehen (Terra/Luna, Celsius, BlockFi, etc.). Ihnen ähnelt auf den ersten Blick ein Schweizer Unternehmen, das mit hochverzinslichen Kryptoprodukten wirbt: Nexo. Die allumfassende Kryptoplattform verspricht nach wie vor bis zu 12% Jahresrendite auf hinterlegte Stablecoins - ein Zinssatz, der über die DeFi-Märkte seit dem Terra-Crash nur noch schwer zu erwirtschaften ist. Für einige Marktteilnehmer das erste Warnsignal.

Ask yourself how Nexo is paying 10% on stablecoins while DeFi yields are 1% and short duration US Treasuries are 4.5%.

Meanwhile, every counterparty in the crypto space has blown up… pic.twitter.com/gvXWKQdmcS

— Dylan LeClair 🟠 (@DylanLeClair_) November 27, 2022

Laut Nexo werden diese Renditen über drei Hauptgebiete generiert: Überbesicherte Kreditvergabe, Zinsertragsprodukte (& Staking), sowie Handelsdienstleistungen (Spot, Futures, Optionen, OTC, etc.). Unterbesicherte Kreditvergabe sei nicht notwendig, die bestehenden Geschäftsgebiete sind laut dem Schweizer Unternehmen profitabel genug.

Was erstmals als Bluff interpretiert werden könnte, wird mit einem genaueren Blick auf die tatsächlichen Zinssätze glaubhafter. Augenscheinlich sind die Renditen ab gewissen Grenzen weitaus tiefer als beworben. Höhere Renditen sind an feste Laufzeiten, Schwellenwerte und Token-Anforderungen (in $NEXO) geknüpft.

Alles unter Kontrolle?

Auf Anfrage von CVJ.CH teilte das Schweizer Kryptounternehmen mehr Details. Nexo werde in Kürze einen Thread und einen Blogbeitrag veröffentlichen (seit einigen Stunden hier abrufbar), in denen die Firma ausführlich erläutern werde, wie sich ihr Geschäftsmodell von dem anderer Dienstleister unterscheidet. Bezüglich der Bilanz des Unternehmens beauftragte Nexo Mitte 2021 den PCAOB-zertifizierten Wirtschaftsprüfer Armanino LLP mit einer Echtzeit-Bestätigung der Depotwerte. Diese täglich erneuerte Bescheinigung sollte zeigen, dass die Vermögenswerte des Unternehmens die Verbindlichkeiten ihrer Kunden übersteigen.

Demzufolge belaufen sich die Kundengelder auf 2.65 Mrd. USD, während die Vermögenswerte der Firma "den Wert dieser Verbindlichkeiten überschreiten". Laut Nexo macht der hauseigene NEXO-Token dabei weniger als 10% dieser Bilanz aus und sei nie als Sicherheit für Darlehen genutzt worden. Leider wurden keine einsehbaren Adressen oder genaueren Informationen zu den Kryptobeständen des Unternehmens veröffentlicht. Die Echtzeitbescheinigung ist ausserdem mit etwas Vorsicht zu geniessen. Der zuständige Wirtschaftsprüfer Armanino LLP war auch für den Audit-Bericht der nun insolventen Kryptobörse FTX US verantwortlich. Das Mutterunternehmen Moore Global hatte ausserdem Geschäftsbeziehungen mit dem umstrittenen Stablecoin-Emittenten Tether.

"Better safe than sorry"

Nutzer der Schweizer Plattform scheinen nicht gross beeindruckt. Seit dem 10. November sind die Verbindlichkeiten gegenüber Kunden lediglich von 3.3 Mrd. USD auf 2.65 Mrd. USD gesunken - ein Rückgang, der mehrheitlich dem Preisverfall des NEXO-Token zugeschrieben werden kann. Anzeichen eines Bankruns auf Nexo liegen bisher nicht vor. Auch zeigt das schnelle Handeln des Unternehmens während dem FTX/Alameda-Debakel robusteres Risikomanagement.

.@Nexo has $0 net exposure to FTX/Alameda.

As a conservative institution with stringent risk controls @Nexo has safeguarded *all* funds by withdrawing its entire balances from the exchange over the past few days, as evidenced by on-chain data:https://t.co/py8fzBDKbP

1/— Nexo (@Nexo) November 8, 2022

Trotzdem ist die Selbstverwahrung von Kryptowährungen generell zu empfehlen. Die Blockchain-Technologie demokratisiert schliesslich den Handel und schafft eine Alternative ohne die Notwendigkeit einer Bankbeziehung. Kryptowährungen ermöglichen ein dezentrales Schliessfach für digitale Werte, das 24/7 zugänglich ist. Der Schlüssel zu diesem Tresor kann aus 12 Wörtern (Seedphrase) bestehen, die irgendwo sicher aufbewahrt werden und nur im Notfall zum Einsatz kommen.

Selbstverwahrung ist nicht nur einer der Grundgedanken hinter Satoshis Gründung. Es ist auch ein Privileg, dem sich Nutzer öfters bedienen sollten. Totalverluste durch Börseninsolvenzen sind nicht nur tragisch und finanziell verheerend, sondern eigentlich vermeidbar ("not your keys, not your coins"). Am Ende des Tages ist es ein simples Abwägen zwischen Komfort/Rendite (Verwahrung auf einer zentralisierten Börse) und Sicherheit (eigenständige oder institutionelle Verwahrung).