Die CVJ.CH Summer Soirée in den Zürcher Büros von GenTwo brachte führende Stimmen aus dem Schweizer Digital Asset-Banking zu einer offenen Diskussion über den Stand der Kryptowährungen in der traditionellen Finanzwelt zusammen.

Trotz des regnerischen Wetters, das das geplante Barbecue ins Haus verlegte, war die Stimmung hervorragend, als sich zahlreiche Finanzfachleute - rund 70 in der Zahl - zu einem Abend voller Einblicke und Networking versammelten. Die Podiumsdiskussion, moderiert von Leon Curti, Redakteur von CVJ.CH, bot fünf Experten, die an der Spitze der digitalen Revolution in der Schweiz stehen: Pascal Wyser von der Incore Bank, Robin Lemann von Swissquote, Andri Gmünder von der ZKB, Andy Flury von Wyden und Mark Arasaratnam von GenTwo Digital. Nachfolgend haben wir die wichtigsten Erkenntnisse zusammengefasst. Ein herzliches Dankeschön an alle Podiumsteilnehmer und Besucher für einen grossartigen Abend!

Einzigartige Position der Schweiz im Digital Asset-Bereich

Die Schweiz verfügt mittlerweile über mehr als 20 Banken, die Krypto-Asset-Dienstleistungen anbieten – eine weltweit einzigartige Dichte im Verhältnis zur Bevölkerungszahl. Wie Pascal Wyser von der Incore Bank feststellte, positioniert dies die Schweiz nicht nur als traditionellen sicheren Hafen, sondern zunehmend auch als Zufluchtsort für digitale Vermögenswerte. „Die Schweiz war schon immer ein Safe Haven und wird es auch immer bleiben“, betonte Wyser und verwies auf das Bildungssystem, den starken Schweizer Franken und die robuste Wirtschaft als dauerhafte Vorteile, die sich ganz natürlich auf den Bereich der digitalen Vermögenswerte übertragen lassen.

Die Podiumsteilnehmer waren sich einig, dass die frühzeitige regulatorische Klarheit der Schweiz durch das DLT-Gesetz von 2021 von entscheidender Bedeutung war. Diese Gesetzgebung beseitigte Unklarheiten hinsichtlich der Klassifizierung von Vermögenswerten und Verwahrungslösungen und gab den Schweizer Institutionen einen klaren Rahmen, auf dem sie aufbauen können. In Kombination mit dem finanziellen Erbe und dem Innovationsökosystem des Landes – darunter Institutionen wie die EPFL – hat die Schweiz ein attraktives Umfeld für die Entwicklung digitaler Vermögenswerte geschaffen.

Warum Banken im Krypto-Ökosystem wichtig sind

Auf die Frage, warum Kunden Banken gegenüber Kryptobörsen oder ETFs den Vorzug geben sollten, nannte das Panel mehrere überzeugende Gründe. Andy Flury brachte das Problem des Kontrahentenrisikos auf den Punkt: „Wir alle waren auf die eine oder andere Weise in FTX involviert waren...die sichere Verwahrung von Kundenvermögen ist das, was Banken seit Jahrzehnten gut können und tun.“ Im Gegensatz zu Kryptobörsen, wo alles miteinander vermischt ist – Börsenhandel, Brokerage, Kreditvergabe und Finanzierung – halten Banken strenge Trennungen mit „Chinese Walls“ zwischen den Abteilungen ein. Dieser strukturelle Unterschied bietet die Sicherheit, die viele Anleger, insbesondere institutionelle, benötigen.

Aber Sicherheit ist nur der Anfang. Andri Gmünder von der ZKB hob den Faktor Einfachheit hervor: „Kunden wollen einfache Lösungen, insbesondere wenn sie zwei oder fünf Prozent ihres Portfolios in Krypto-Assets investieren möchten. Man will nicht zu einer separaten App wechseln.“ Die Vision ist klar: integrierte Vermögensverwaltung, bei der Kryptowährungen neben traditionellen Vermögenswerten in einer einzigen Schnittstelle zu finden sind. Robin Lemann fügte eine weitere wichtige Dimension hinzu: institutionelle Anforderungen. „Denken Sie an die Ausgabe von Fonds. Wir bieten auch die Verwahrung von Fonds oder aktiv verwalteten Zertifikaten an, bei denen man lieber eine Bank für die Verwahrung und vielleicht auch für die Liquidität haben möchte.“

Die Revolution der jungen Kunden

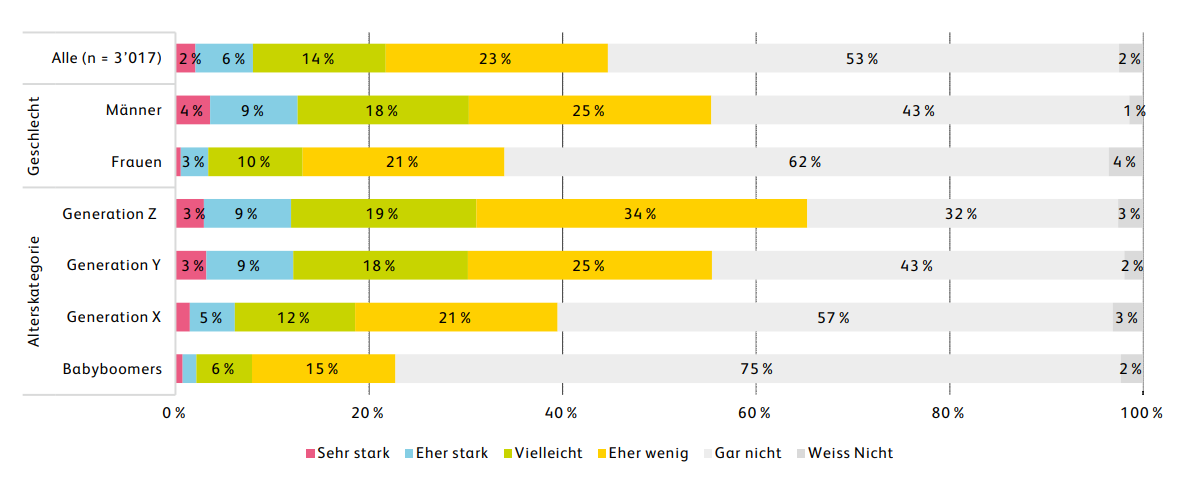

Die vielleicht interessanteste Erkenntnis ergab sich aus den Erfahrungen der ZKB mit der Kundendemografie. Gmünder berichtete, dass 40% ihrer Krypto-Kunden noch nie zuvor investiert haben und das Durchschnittsalter deutlich unter dem von traditionellen Anlageprodukten liegt. Dies deutet auf zwei entscheidende Herausforderungen für traditionelle Banken hin, die Kryptowährungen lösen könnten: die Gewinnung jüngerer Kunden und die Einbindung von Erstinvestoren in das breitere Anlageökosystem.

Wie Lemann feststellte, sind laut einer Studie der Universität Luzern mehr als 25% der Generation Y am Handel mit Kryptowährungen interessiert. „Manchmal besitzen sie noch nicht einmal Aktien oder Firmenanteile. Es handelt sich also auch um ein Instrument, mit dem man Kunden gewinnen und sie dann dazu bewegen kann, auch in andere Anlageklassen zu diversifizieren.“

Realitäten und Herausforderungen bei der Umsetzung

Für Banken, die digitale Vermögenswerte anbieten möchten, lieferte das Panel ernüchternde, aber praktische Einblicke in Zeitpläne und Herausforderungen. Während Andy Flury erwähnte, dass die schnellste Implementierung von Wyden nur zwei Monate dauerte, wies Gmünder auf eine Entwicklungsdauer des ZKB-Angebots einschliesslich der regulatorischen Anträge bei der FINMA von 18 bis 24 Monaten hin. Die Herausforderungen sind vielfältig. Mark Arasaratnam skizzierte die „drei Cs“: Compliance, Complexity (Komplexität) und Custody (Verwahrung). „Wie lässt sich eine neue und sich weiterentwickelnde Regulierung in einen bestehenden Regulierungsrahmen einpassen, der seit 60, 70 Jahren besteht?“

Die Komplexität erstreckt sich auch auf die Integration – traditionelle Banken haben Barmittel, festverzinsliche Wertpapiere, Devisen und Rohstoffe in verschiedenen Büchern, während digitale Vermögenswerte in einem einheitlichen Blockchain-Ledger verwaltet werden. Flury betonte, wie wichtig es für Banken ist, Lösungen von Anbietern für die Verwahrung, die Kundenidentifizierung und den Handel zu finden, da sie oft mit der Integration zu kämpfen haben. „Wir müssen besser zusammenarbeiten. Wir müssen den Banken einen End-to-End-Service bieten, damit sie so wenig Aufwand wie möglich haben.“

Die Zukunft: von der Abwicklung zur Beratung

Ein wichtiges Thema waren die aktuellen Einschränkungen der Krypto-Angebote von Schweizer Banken. Pascal Wyser wies darauf hin, dass "so gut wie alle Angebote von Banken reine Ausführungsaufträge (Execution Only) sind," bei denen Kunden ihre Kundenberater davon "überzeugen" müssen, Bitcoin für sie zu kaufen. Damit bleiben "über 95%" des potenziellen Volumens ungenutzt, das bei grossen Vermögensverwaltern und Pensionskassen liegt, die "sehr, sehr weit davon entfernt" sind, in digitale Vermögenswerte zu investieren.

Die Lösung liegt laut den Diskussionsteilnehmern in der Umstellung auf beratungsbasierte Modelle. Wie Gmünder anmerkte, könnte dies der entscheidende USP für Banken sein: "Sobald Banken beginnen, Beratungsleistungen oder auch Multi-Asset-Portfolios mit Krypto-Allokationen anzubieten, ist das etwas, was wir derzeit bei Kryptobörsen nicht wirklich sehen."

Ausblick: Tokenisierung und Konsolidierung

Auf die Frage nach der nächsten Welle nach dem einfachen Krypto-Handel waren sich die Diskussionsteilnehmer einig, dass die Tokenisierung ein wichtiger Trend sein wird. Lemann betonte, es gebe zwar schon seit Jahren viele Tokenisierungsprojekte, "aber sie waren wahrscheinlich nicht umfassend genug und zu früh. Heute sehen wir mehr fundamental sinnvolle Projekte.“ Die Diskussionsteilnehmer gingen davon aus, dass Banken umfassende Dienstleistungen für tokenisierte Vermögenswerte anbieten werden – von der Verwahrung der zugrunde liegenden Vermögenswerte über die Bereitstellung von Liquidität über Börsen bis hin zur Verwahrung über Custodian-Lösungen.

Dies stellt eine natürliche Entwicklung von Währungstoken zu tokenisierten Geldmarktlösungen, Equity-Token und darüber hinaus dar. Mark Arasaratnam prognostiziert eine erhebliche Marktkonsolidierung: „Banken werden Krypto-Unternehmen übernehmen, Krypto-Unternehmen werden Banken übernehmen.“ Als Vorboten dieser Entwicklung nennt er die kürzliche Übernahme von Bitstamp durch Robinhood, durch die Bitstamp über Nacht 24 Millionen neue Kunden gewann. Die treibende Kraft? „Was wollen sie? Sie wollen mehr Rendite," erklärte Arasaratnam. Da der Markt die Risikokurve von Stablecoins über Geldmarktfonds bis hin zu Privatkrediten (derzeit 14 Milliarden US-Dollar auf der Blockchain) hinaufsteigt, werden Renditeprodukte die Grenzen zwischen traditioneller Finanzen und DeFi zunehmend verwischen.

Der Innovationszwang

Eine wichtige Perspektive ergab sich aus der Diskussion darüber, warum Banken nicht einfach auf bestehende Anbieter auslagern sollten. Wie Flury argumentierte: „Diese neue Blockchain-Technologie ist nicht mehr wegzudenken...Irgendwann wird jede Art von Vermögenswert tokenisiert werden. Bankfähige Vermögenswerte, nicht bankfähige Vermögenswerte. Banken müssen sich also mit dieser Technologie vertraut machen.“

Durch den Aufbau interner Kapazitäten anstelle einer reinen Auslagerung stellen Banken sicher, dass sie die für eine tokenisierte Zukunft erforderliche Wissensbasis entwickeln. Dabei geht es nicht nur darum, den Handel mit Bitcoin anzubieten, sondern sich auf einen grundlegenden Wandel in der Art und Weise vorzubereiten, wie alle Vermögenswerte geschaffen, gehandelt und verwaltet werden.

Wichtigste Erkenntnisse

Die Podiumsdiskussion endete mit einer Blitzrunde, in der unter anderem die einstimmige Unterstützung für Bitcoin gegenüber Gold und die klare Ablehnung von Ananas auf Pizza zum Ausdruck kam. Mehrere wichtige Botschaften kristallisierten sich aus dem Gespräch:

- Die regulatorische Klarheit und die Finanzinfrastruktur der Schweiz schaffen einzigartige Vorteile im Bereich der digitalen Vermögenswerte

- Banken bieten Sicherheit, Einfachheit und Beratungskompetenzen, die reine Krypto-Plattformen nicht bieten können

- Kryptowährungen bringen jüngere Erstinvestoren in das Bankensystem

- Die Umsetzung braucht Zeit, aber die technologische Lernkurve ist für die zukünftige Wettbewerbsfähigkeit unerlässlich

- Die Verlagerung von reinen Ausführungsdienstleistungen hin zu Beratungsdienstleistungen wird die Akzeptanz durch institutionelle Anleger fördern

- Die Tokenisierung ist die nächste grosse Welle, für die Banken jetzt Kapazitäten aufbauen müssen

Als sich der Abend dem Ende zuneigte und die Teilnehmer zum Networking übergingen, war eines klar: Schweizer Banken fragen nicht mehr, ob sie digitale Assets anbieten sollen, sondern wie sie ihr Angebot weiterentwickeln können, um das volle Potenzial dieser Transformation auszuschöpfen. Die Frage ist nicht, ob traditionelle Finanzdienstleistungen und Kryptowährungen zusammenwachsen werden, sondern wie schnell und vollständig diese Konvergenz die gesamte Finanzlandschaft verändern wird.