kühlt sich vor ETF-Einführung ab")

Ein zusammenfassender wöchentlicher Rückblick auf die Geschehnisse an den Krypto-Märkten mit Fokus auf Trendsektoren, Liquidität, Volatilität, Spreads und mehr in Zusammenarbeit mit Marktdatenanbieter Kaiko.

Die Inflation in den USA hat sich im Juni weiter abgekühlt, was die Wahrscheinlichkeit einer Zinssenkung im September erhöht. Bitcoin (BTC) wurde Montags über 62'000 USD gehandelt und stieg in den letzten sieben Tagen um fast 11%. Die SEC stellte am Donnerstag ihre Ermittlungen gegen Paxos und BUSD ein. Die Abstimmung zur Aufhebung des Vetos von Präsident Biden gegen den SAB 121 der SEC hat nicht die erforderliche Mehrheit im Repräsentantenhaus erreicht. Diese Woche erkunden wir:

- ETH-Märkte kühlen sich vor der Einführung eines Spot-ETF ab

- Der Aufstieg von PolitiFi-Tokens

- Die zunehmende Verwendung von BTC als Schatzanweisung

ETH-Spotmarkt kühlt ab, während das Warten auf die ETF-Einführung zunimmt

Die Stimmung an den Kryptomärkten hat sich seit Mai, als die SEC Spot-ETFs auf ETH genehmigte, stark verändert. Seit fast zwei Monaten sind die neuen Produkte noch nicht in den Handel gekommen, und ETH ist in der Zwischenzeit um fast 20% gefallen. Dieser Rückschlag sagt jedoch noch nicht alles aus, denn unter der Haube scheinen die Voraussetzungen für die Einführung von Spot-ETFs gegeben zu sein.

Das Verhältnis von ETH zu BTC, welches die relative Performance der beiden Vermögenswerte misst, liegt weiterhin bei 0.05. Das ist einiges höher als vor der Zulassung (0,045). Ein stärkeres Verhältnis deutet darauf hin, dass ETH nach der Einführung von ETFs weiterhin eine bessere Performance als BTC aufweisen könnte.

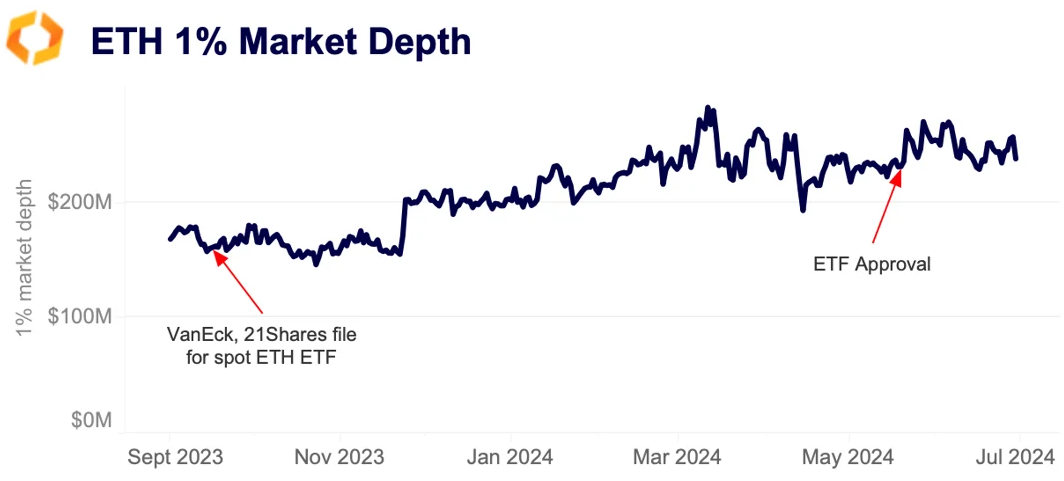

Die Liquiditätsbedingungen haben sich trotz der typischen Flaute bei den Handelsvolumina in den Sommermonaten insgesamt gehalten. Die 1%ige Markttiefe von ETH ist seit der Zulassung konstant bei 230 Mio. USD geblieben. Anfang Mai war sie auf unter 200 Mio. USD gesunken, kehrte diesen Abwärtstrend jedoch um, nachdem die SEC grünes Licht für Spot-ETFs gegeben hatte.

Diese börsengehandelten Fonds könnten die Liquiditätsbedingungen für ETH weiter verbessern, wie es auch bei BTC seit der Einführung im Januar der Fall war.

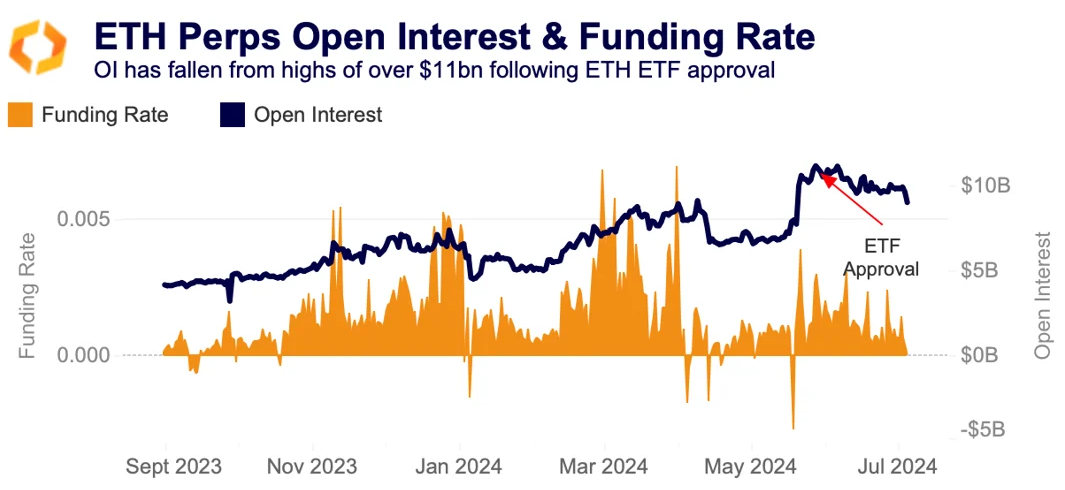

Während sich die Kassamärkte trotz des Preisrückgangs von 20% weitgehend widerstandsfähig zeigten, kühlten sich die Terminkontrakte schneller ab. Die Refinanzierungssätze haben sich seit Mai halbiert, was darauf hindeutet, dass die Händler weniger überzeugt sind. Sie sind weniger bereit, hohe Zinsen zu zahlen, um Long-Positionen zu halten.

Auch das Open Interest ist von einem Höchststand von rund 11 Mrd. USD nach der Genehmigung zurückgegangen. Der Rückgang der Finanzierungssätze und des Open Interests könnte mit der Unsicherheit darüber zusammenhängen, wann diese börsengehandelten Fonds auf den Markt kommen werden.

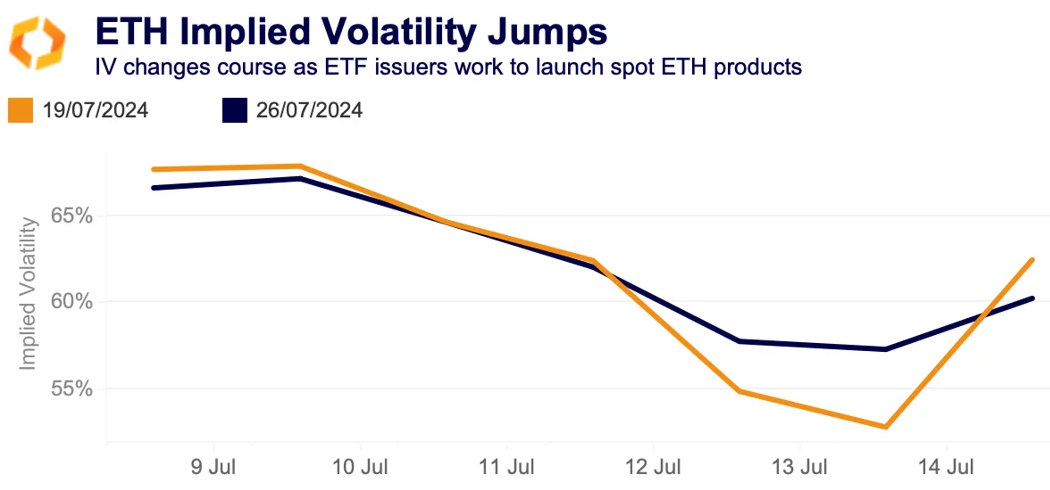

Die implizite Volatilität (IV) bei kurzfristigen Optionskontrakten stieg in der vergangenen Woche stark an. Bei Deribit-ETH-Optionen, welche am 19. und 26. Juli auslaufen, waren die stärksten Veränderungen zu verzeichnen. Die IV für den 19. Juli sprang am Montag auf 62%, verglichen mit 53% am Samstag, und lag damit über dem längerfristigen Kontrakt vom 26. Juli.

Der Anstieg der IV beim Kontrakt vom 19. Juli deutet darauf hin, dass die Händler bereit sind, mehr zu zahlen, um bestehende Positionen abzusichern und sich vor starken kurzfristigen Preisschwankungen zu schützen. Dieser Anstieg der IV bei kurzfristigen Kontrakten deutet auf ein gewisses Mass an Unsicherheit unter den Händlern hin.

Krypto-Händler wetten auf die US-Wahl

PolitiFi-Tokens, von denen einige darauf ausgelegt sind, auf wahlkampfbedingte Hype zu spekulieren, haben in diesem Jahr aufgrund der zunehmenden Bedeutung von Kryptowährungen im US-Präsidentschaftswahlkampf stark an Popularität gewonnen.

Die meisten grosskapitalisierten PolitiFi-Token sind mit dem ehemaligen Präsidenten Donald Trump verbunden und haben aufgrund seiner Krypto-Haltung und Wahlkampfnachrichten erhebliche Preisschwankungen erlebt. Der MAGA-Token stieg innerhalb von zwei Stunden nach dem Attentat auf Trump am Samstag um 51%, verlor jedoch am nächsten Tag wieder etwas an Wert. Dieser Anstieg spiegelte sich in einem Anstieg der Aktien von Trumps Media & Technology Group (DJT) wider, was darauf hindeutet, dass einige Anleger auf eine potenzielle Sympathiewahl wetten.

MAGA ist zwar nach wie vor hoch spekulativ, aber das wöchentliche Handelsvolumen ist ebenfalls gestiegen, was auf ein wachsendes Interesse der Marktteilnehmer schliessen lässt. Das Volumen stieg von 10-15 Mio. USD im Februar auf einen Höchststand von 120 Mio. USD im Juni, bevor es Anfang Juli zusammen mit den Preisen zurückging.

Bislang haben diese Token kaum Anzeichen für einen Vorhersagewert gezeigt. Der Trend deutet jedoch darauf hin, dass ein Sieg von Trump für die Branche, die regulatorische Klarheit braucht, entscheidend sein könnte.

Nicht nur PolitiFi-Token werden verwendet, um Stellung zu den bevorstehenden Wahlen zu beziehen. Solanas SOL könnte auch als eine Wette auf die Präsidentschaft angesehen werden. Matthew Sigel, Leiter der Digital Asset Research bei VanEck, sagte, dass die SOL-ETF-Anmeldung seines Unternehmens eine Wette auf die Wahl sei.

Die SEC hat bis März 2025 Zeit, um auf VanEcks SOL-ETF-Antrag zu reagieren, was nicht viel Zeit für die Ernennung einer neuen Regierung lässt - falls Präsident Biden die Wahl verliert.

Im Durchschnitt hat es 117 Tage gedauert, bis ein neuer Präsident einen Vorsitzenden für die SEC ernannt hat. Barack Obama brach zwar mit dieser Regel, als er Mary Schapiro nur sieben Tage nach Beginn seiner ersten Amtszeit ernannte, aber dies geschah unter aussergewöhnlichen Umständen während der globalen Finanzkrise.

Die Attraktivität von BTC als Wertanlage steigt

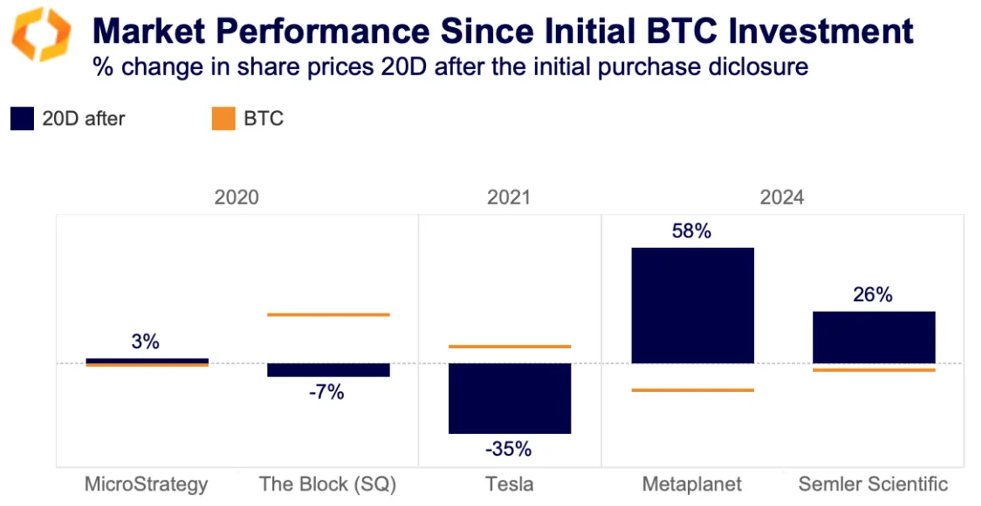

Im Jahr 2024 begannen mehrere Unternehmen dem Beispiel von MicroStrategy (MSTR), Tesla (TSLA) und The Block (SQ) zu folgen und Teile ihrer Bilanzen in Bitcoin anzulegen. Diese Umschichtung wurde durch die zunehmende Attraktivität von Bitcoin als Treasury-Asset vorangetrieben, was vor allem auf regulatorische Faktoren zurückzuführen ist.

Der Schritt hat zu unterschiedlichen Ergebnissen geführt. Einige Unternehmen, wie z. B. MicroStrategy, verzeichneten beträchtliche Gewinne, während andere nur minimale Auswirkungen zu verzeichnen hatten.

Die rollierende 60-Tage-Korrelation der Aktienkurse dieser Unternehmen mit den täglichen Renditen von Bitcoin schwankt erheblich zwischen null und 0.4. Historisch gesehen haben MSTR und SQ die stärkste Korrelation mit Bitcoin gezeigt. Interessanterweise ist die Korrelation von Metaplanet seit April auf ein Mehrjahreshoch von 0.2 gestiegen, was mit der Entscheidung des Unternehmens zusammenfiel, BTC in seine Bilanz aufzunehmen.

Insgesamt waren die anfänglichen Auswirkungen im Jahr 2024 jedoch deutlicher als in den Vorjahren.

Metaplanet und Semler Scientific, welche im April bzw. Mai 2024 BTC in ihre Bilanzen aufnahmen, verzeichneten einen Anstieg ihrer Aktienkurse um 58% bzw. 25%, obwohl der Bitcoin-Kurs im selben Zeitraum fiel. Im Gegensatz dazu stiegen die Aktienkurse von MSTR trotz eines erheblichen Wertanstiegs in den letzten vier Jahren nach dem ersten BTC-Kauf nur minimal, während die Aktienkurse von Square und Tesla sanken.

Dieser Trend könnte auf das Wachstum von Bitcoin seit 2020, die verbesserte Regulierung, die erhöhte Akzeptanz und die Anerkennung als legitime Anlage zurückzuführen sein. Darüber hinaus haben die Zulassung von Spot-ETFs in den USA und Werbekampagnen von grossen Vermögensverwaltern wie BlackRock und Fidelity die Aufklärung der Weltöffentlichkeit über BTC erheblich gesteigert, was den Ankündigungseffekt wahrscheinlich verstärkt hat.

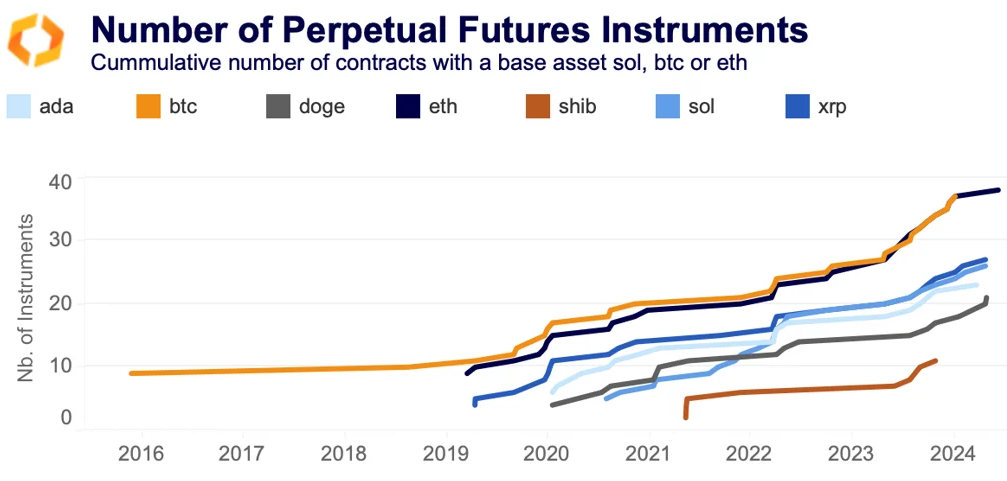

BTC und ETH dominieren die Märkte für ewige Termingeschäfte

BTC und ETH dominieren nach wie vor den Markt für unbefristete Termingeschäfte, sowohl hinsichtlich des Volumens als auch der Anzahl der verfügbaren Derivate. Perpetual Futures sind für Händler ein wichtiges Instrument zur Absicherung und Spekulation mit Vermögenswerten und erleichtern die Preisfindung. In den vergangenen Jahren haben BTC und ETH im Vergleich zu anderen Kryptowährungen stets eine höhere Anzahl an verfügbaren Kontrakten aufrechterhalten.

Obwohl grosse Altcoins wie SOL, ADA, XRP und DOGE ein Wachstum bei der Anzahl der verfügbaren Perpetual-Futures-Kontrakte erfahren haben, hat sich der Abstand zwischen diesen Altcoins und den beiden grossen Kryptowährungen (BTC und ETH) vergrössert.

Seit dem Zusammenbruch von Terra im Mai 2022 haben die Börsen die Auflistung von ewigen Futures-Instrumenten für Altcoins verlangsamt, da die spekulative Nachfrage abnahm und die Marktbeteiligung stark zurückging. Dieser Trend hat sich jedoch im vergangenen Jahr umgekehrt, und die Zahl der neu notierten Perpetual Futures-Instrumente ist im zweistelligen Bereich gestiegen.

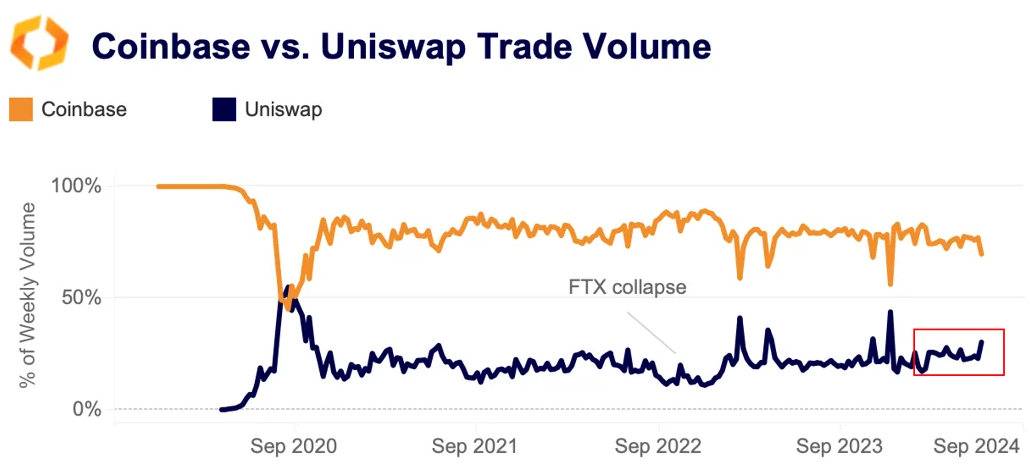

Uniswap hält Schritt mit Coinbase

In diesem Jahr konnte das Handelsvolumen von Uniswap auf Ethereum mit Coinbase, der grössten US-amerikanischen Börse, mithalten und einen durchschnittlichen Marktanteil von 24% halten. Dies stellt einen leichten Anstieg gegenüber dem Anteil von 21% im Vorjahr dar. Allerdings liegt der aktuelle Marktanteil von Uniswap deutlich unter seinem Höchststand von 55% im DeFi-Sommer 2020. Eine Erklärung dafür ist, dass Ethereum-basierte DEXs während der jüngsten Marktrallye deutlich hinter anderen Blockchains zurückgeblieben sind, nämlich Arbitrum, Base und Solana.

Insgesamt sind die DEX-Volumina im Vergleich zu CEXs immer noch gering, da sie ein weniger benutzerfreundliches Erlebnis bieten. Nach dem Zusammenbruch von FTX ist die Nachfrage nach dem Handel ohne Kaution jedoch gestiegen, wobei der Marktanteil von Uniswap seit 2020/21 durchgehend über 20% liegt, was auf ein starkes Interesse der Händler an DEXs hindeutet.