Bitcoin und im weiteren Sinne digitale Assets stellen die Geburt einer neuen Anlageklasse dar - etwas, das man selten erlebt. Folglich ist es schwer, ihre Volatilität zu kategorisieren. Langfristige Trends deuten darauf hin, dass sie auf ein ähnliches Level wie bei anderen Anlageklassen sinken wird.

Aufgrund der weit verbreiteten Unsicherheit, die alles Neue in der Welt umgibt, sollte mit Volatilität gerechnet werden. Obwohl es keine perfekte Analogie ist, könnte man die Volatilität von Bitcoin mit der Entstehung eines neuen Unternehmens vergleichen, da es sich um ein neues Konzept mit einer unbewiesenen Erfolgsbilanz handelt.

Die Geburt einer neuen Anlageklasse

Als Twitter zum ersten Mal an die Börse ging, lag die 90-Tage-Volatilität bei 130%. Da dessen Verwendung um einiges klarer geworden ist, ist auch die Volatilität gesunken. Aber hier enden die Ähnlichkeiten. Bitcoin ist in seiner Struktur unendlich viel komplexer als Twitter. Er handelt sich um einen globalen Vermögenswert, der über neue, anfangs völlig unregulierte Börsen zugänglich ist, die die Preisfindung erleichtern. Bitcoin ist ein so neuer Vermögenswert mit neuen Börsen und einer komplexen Reihe von erwarteten Anwendungsfällen durch Investoren. Daher ist es offensichtlich, warum die Volatilität in den Jahren nach dessen Entstehung ein Niveau von bis zu 200% erreichte.

90-Tage-Volatilität (Preis) für ausgewählte Anlageklassen

Investoren kritisieren Bitcoin häufig - und zu Recht - für seine hohe Volatilität. Derzeit liegt die 90d Volatilität bei stolzen 71% und damit deutlich über anderen als riskant empfundenen Anlagen wie US-Small Caps mit 23% oder MSCI Emerging Markets mit 15%. Wir glauben jedoch nicht, dass die Volatilität von Bitcoin auf Dauer so hoch bleiben wird.

Volatilität wird abnehmen, wenn Bitcoin weiter reift

Wir sind der Meinung, dass mit der Reifung des Bitcoin-Netzwerks - einschliesslich der parallel dazu entstandenen Finanzinfrastruktur wie Börsen und Liquiditätsanbieter - die Volatilität des Vermögenswertes Bitcoin abnehmen wird. Die zunehmende Adoption traditioneller Börsen wie der Chicago Mercantile Exchange (CME), die Verwendung von ETPs und die Verwahrung in traditionellen Banken werden diesen Trend wahrscheinlich ebenfalls unterstützen, indem sie die Liquidität in den Bitcoin-Märkten vertiefen.

Bitcoin-Volatilität (90d) gegenüber Gold Ende des 20. Jahrhunderts

Wir konnten beobachten, dass Gold im späten 20. Jahrhundert einen ähnlichen Weg einschlug wie Bitcoin. Dies begann nachdem die Executive Order 6102 (die den Besitz von Gold verbot) 1975 in den USA aufgehoben wurde. Gold wurde nun als Anlage gehandelt, diente als Inflationsschutz und wurde allgemein in moderne Portfolios aufgenommen. Während dieses Zeitraums schwankte seine Volatilität von 10% bis zu einem Spitzenwert von 90% auf 90-Tage-Basis im Jahr 1980. Doch als seine Identität für moderne Portfolios als Wertaufbewahrungsmittel wuchs, nahm auch seine Volatilität ab.

Die Marktbedingungen, unter denen die Verwendung von Gold in einem modernen Portfolio begann, waren ganz anders als heute. Es gab keinen algorithmischen oder Hochfrequenz-Handel und ein Grossteil des Handels wurde über offene Parketthandelsplätze abgewickelt. Wenn Gold heute als modernes Portfolio-Asset eingesetzt würde, wäre seine Volatilität höchstwahrscheinlich viel höher als im Jahr 1980 und würde wahrscheinlich mit ähnlicher Kritik konfrontiert werden wie Bitcoin heute.

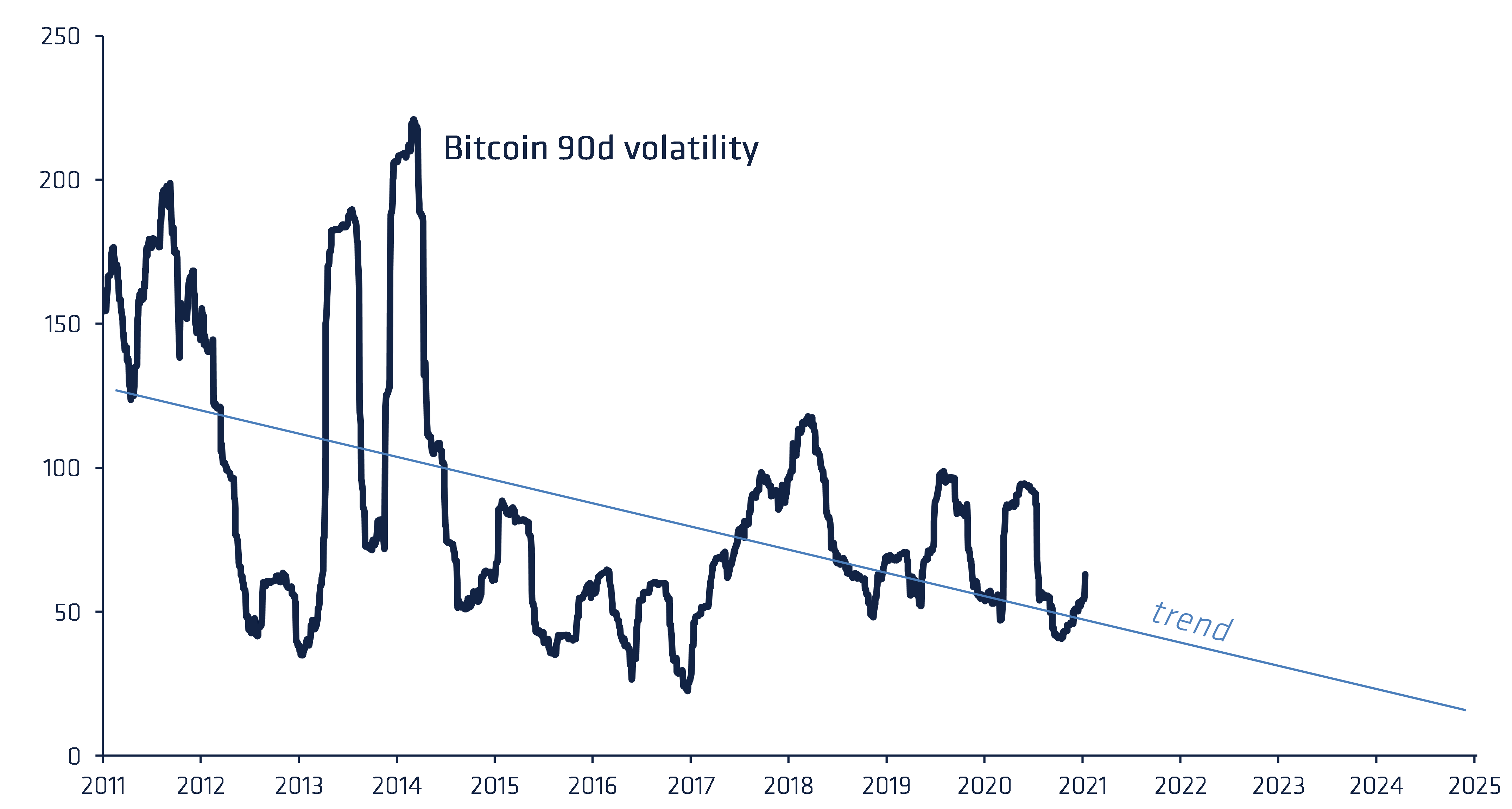

Bitcoin - 90-Tage-Volatilität

Der anhaltende Abwärtstrend bei der Volatilität ist ermutigend. Trotz des jüngsten Volatilitätsanstiegs hat dies den Abwärtstrend nicht beeinträchtigt, wobei die aktuellen Entwicklungen darauf hindeuten, dass die Bitcoin-Volatilität bis 2025 auf das Level anderer Anlageklassen fallen wird.

Aufwärts- und abwärtsgerichtete Volatilität

Es gibt einige Merkwürdigkeiten in Bezug auf die Volatilität von Bitcoin. Bitcoin neigt dazu, eine grössere Volatilität zu haben, wenn die Preise steigen (Aufwärtsvolatilität), als wenn die Preise fallen. Dies ist ungewöhnlich, da sich die meisten Vermögenswerte eher umgekehrt verhalten.

Das Sharpe Ratio verwendet bei seiner Berechnung ein breites Mass an Volatilität, ist aber eher ungenau, da es nicht zwischen Aufwärts- und Abwärtsvolatilität differenziert. Anleger möchten möglicherweise nicht für die Aufwärtsvolatilität bestraft werden, da diese mit einem positiveren Ausblick für das gemessene Asset verbunden ist. Das Sortino Ratio versucht, dies zu korrigieren, indem es bei der Berechnung von risikobereinigten Renditen nur die abwärtsgerichtete Volatilität (Rollinger und Hoffman) verwendet.

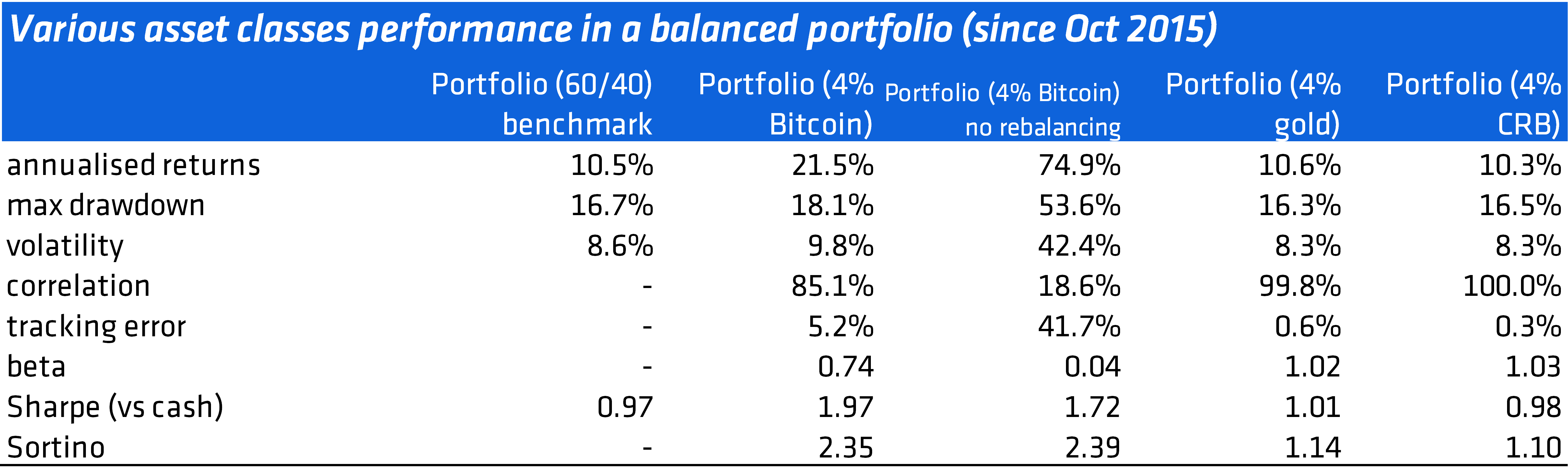

Um zu testen, wie Bitcoin einem Portfolio helfen oder schaden würde, haben wir eine Datenbank mit täglichen Erträgen erstellt. Sie beginnt mit dem Jahr 2015, als Bitcoin zum ersten Mal als ETP handelbar wurde. Wir erstellten ein traditionelles, ausgewogenes Portfolio mit 60% Aktien und 40% Anleihen und fügten dann fiktive 4% Bitcoin hinzu. Die zogen wir gleichermassen von Aktien und Anleihen ab (siehe unsere detailliertere Arbeit hier).

In diesem Portfolio stellen wir fest, dass das Sortino Ratio mit 2,3 deutlich höher ist als das Sharpe Ratio mit 1,9. Das bedeutet, dass sich die risikobereinigten Renditen verbessern, wenn die Aufwärtsvolatilität entfernt wird. Dies unterstreicht, dass die Verwendung des Sharpe Ratio zur Messung der risikobereinigten Renditen eines Portfolios Bitcoin im Vergleich zu anderen Anlageklassen unfair benachteiligt.

Mit Bitcoin-Volatilität in einem Portfolio umgehen

Bitcoin ist ein Vermögenswert in der frühen Wachstumsphase. Daher würden es die meisten Investoren zulassen, dass die Balance des Portfolios von der ursprünglichen Gewichtung abweicht, um einen Preisanstieg zu ermöglichen. In diesem Szenario stellen wir fest, dass ein Portfolio mit 4% Bitcoin (wie in der obigen Tabelle angegeben) die Volatilität auf 41% erhöhen würde - was deutlich über dem Benchmark von 9,4% liegt. Trotz der erheblichen Vorteile für die annualisierten Renditen liegt dies weit über dem Level der Risikotoleranz der meisten Fondsmanager.

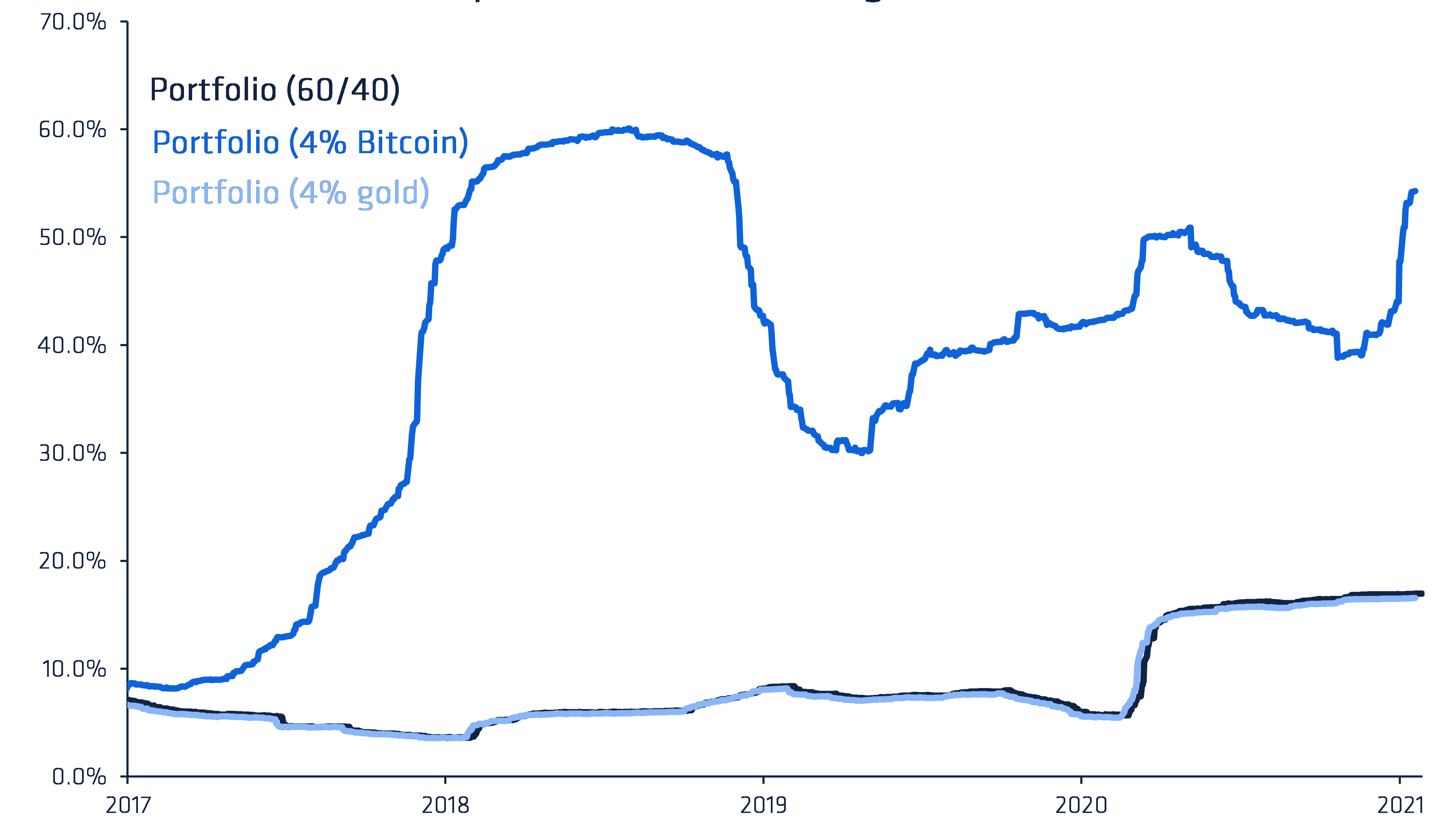

Eine vierteljährliche Neugewichtung von Bitcoin zusammen mit den anderen Portfoliobestandteilen hilft, das Volatilitätsproblem zu mindern - auch wenn es die Renditen möglicherweise nicht steigert. Schauen wir uns an, wie sich die Volatilität innerhalb eines Portfolios im Laufe der Zeit entwickelt hat: Während des Preisverfalls Anfang 2018 erhöhte eine 4 %ige Bitcoin-Allokation die Volatilität zeitweise um fast 450 Basispunkte. Während sie über den gesamten Zeitraum die Volatilität um 120 Basispunkte erhöht hat, wenn eine vierteljährliche Rebalancing-Strategie verwendet wurde.

12m Volatilität Standard 60/40 Portfolio - kein Rebalancing

Ein Rebalancing hilft, die Volatilität deutlich zu senken. Sie liegt klar unter den Levels, die in einem Portfolio ohne Bitcoin-Rebalancing zu beobachten sind, und ist wahrscheinlich für die meisten Fondsmanager akzeptabel. Wir haben mit verschiedenen Rebalancing-Zeitplänen experimentiert und ähnliche Ergebnisse gefunden. Es zeigt sich, dass ein regelmässiger Rebalancing-Zeitplan ein hilfreiches Werkzeug zur Minderung der Volatilität ist (siehe unsere detailliertere Arbeit hier).

Unsere Analyse deutet darauf hin, dass der Einsatz einer regelmässigen Portfolio-Rebalancing-Strategie - wie sie einige professionelle Investoren bereits praktizieren - eine wirksame Strategie zur Reduzierung der Volatilität in einem Portfolio darstellt. Sie hat auch dazu beigetragen, die risikobereinigten Renditen zu verbessern und den Maximalverlust deutlich zu reduzieren. Wir erwarten, dass sich der Abwärtstrend der Volatilität bei Bitcoin und anderen digitalen Vermögenswerten fortsetzen wird, wenn diese aufregende neue Anlageklasse reift. Unabhängig davon sehen wir bei Investitionen in Bitcoin die Volatilität weiterhin als Preis der Opportunität.