Nach zwei Jahren der Vorsicht und Konsolidierung hat sich 2025 als der bedeutendste Wendepunkt für digitale Vermögenswerte seit dem letzten Bullenzyklus im Jahr 2021 herauskristallisiert. Innerhalb von nur sechs Monaten hat sich die Anlegerstimmung entschieden zugunsten des Kryptosektors gewendet.

Börsengänge stehen wieder auf der Agenda, institutionelle Fonds werden in grossem Umfang eingesetzt und Risikokapitalflüsse haben wieder das Niveau von Anfang 2022 erreicht. Weit entfernt von einer spekulativen Wiederbelebung fliesst dieses Kapital heute mit deutlich mehr Disziplin. Investiert wird in Infrastruktur, Compliance, Verwahrung und reale Blockchain-Anwendungen. Das Ergebnis ist ein sichtbar reifender Kryptomarkt, der sich an institutionellen Standards und den Erwartungen der Kapitalmärkte orientiert.

Die makroökonomische Wende

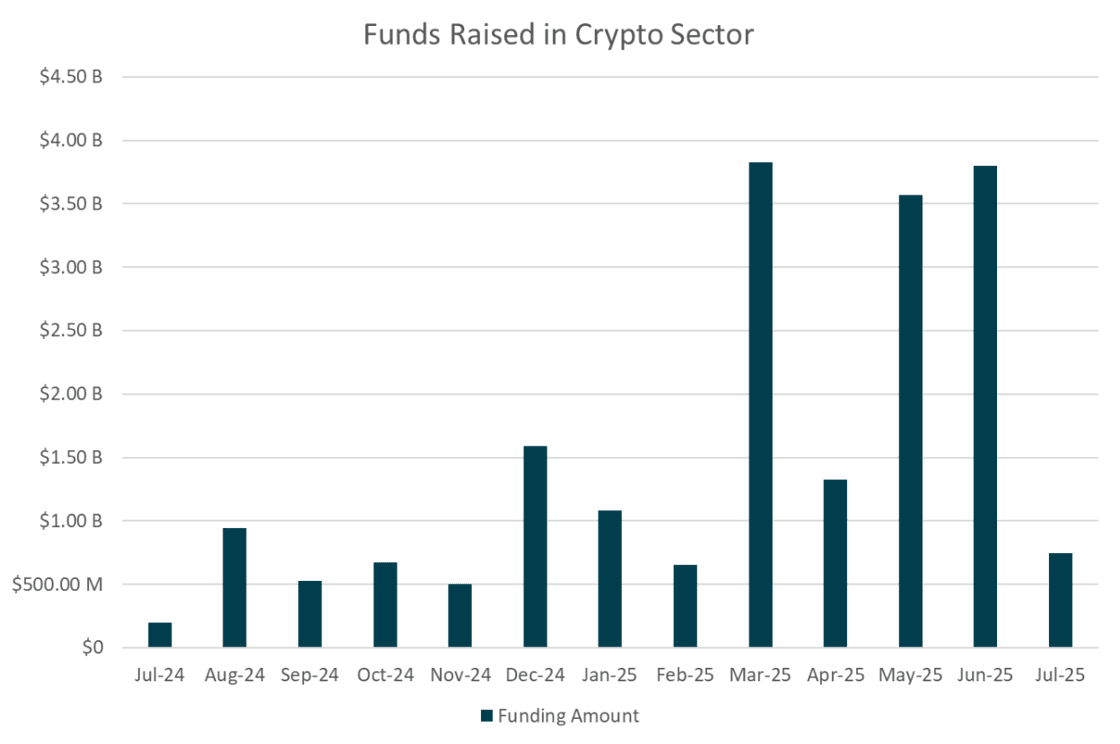

Die Risikokapitalinvestitionen in digitale Vermögenswerte stiegen im zweiten Quartal 2025 auf 10.03 Milliarden USD - ein Anstieg von 100 Prozent im Jahresvergleich. Allein der Juni trug mit 5.14 Milliarden USD bei und markierte damit den höchsten monatlichen Wert seit Januar 2022.

Der Durchbruch erfolgte am 4. Juni, als Circle Internet an der New Yorker Börse notiert wurde. Der Börsengang im Umfang von 1.1 Milliarden USD wurde vor dem Start aufgestockt und schloss am ersten Tag mit einem Plus von 168 Prozent. Am Ende des zweiten Handelstags lag der Kurszuwachs bei über 250 Prozent.

Das Listing war ein Signal für die gesamte Branche. Circles Erfolg spiegelte nicht nur die Nachfrage nach Stablecoins wider, sondern bestätigte auch, dass Unternehmen mit echten Einnahmen, regulatorischer Konformität und globaler Reichweite wieder tiefe Liquidität an den öffentlichen Märkten finden können.

Parallel zu Circles Börsendebüt setzte auch in den USA ein regulatorischer Wandel ein. Das GENIUS Act, das am 18. Juli in Kraft trat, schuf einen formellen Rahmen für die Emission von Stablecoins, während das Weisse Haus weiterhin eine digitalfreundliche Agenda verfolgte. Diese Entwicklungen lösten eine Welle vertraulicher S-1-Anmeldungen von Börsen, Verwahrstellen und Infrastruktur-Anbietern aus, die auf regulatorische Klarheit gewartet hatten, bevor sie an die Börse gingen.

Listings signalisieren strukturellen Wandel

Seit dem Börsengang von Circle sind mehrere weitere Unternehmen gefolgt. EToro, ein in Israel ansässiges Investment- und Handelsunternehmen, sammelte schätzungsweise 640 Millionen USD an der Nasdaq ein. Chime Financial, ein FinTech-Unternehmen aus San Francisco, Kalifornien, führte einen IPO in Höhe von 700 Millionen USD durch und positionierte sich als Neobank mit einem starken USDC-Sparprodukt. Galaxy Digital vollzog sein lange erwartetes Uplisting an die Nasdaq, und CoreWeave, ein Anbieter von GPU-Cloud-Infrastruktur für Blockchain- und KI-Workloads, sammelte bereits im Januar 250 Millionen USD ein.

Mit Blick auf die kommenden Monate wächst die IPO-Pipeline rasant. Bullish, Gemini und BitGo haben bereits Unterlagen eingereicht oder Banken beauftragt. Öffentliche Prospekte werden für September erwartet. Auch OKX und FalconX bereiten sich entweder auf ein Listing oder auf Pre-IPO-Finanzierungsrunden vor. Ether Machine plant eine SPAC-Notierung im vierten Quartal bei einer Bewertung von 1.5 Milliarden USD.

Big-Money-Themen in privaten Märkten

Investorengelder konzentrierten sich in diesem Jahr auf das obere Marktsegment. Der Fokus liegt klar auf Unternehmen mit validierten Umsätzen, regulatorischer Konformität und strategischer Relevanz.

Strive Asset Management sammelte 750 Millionen USD über eine Privatplatzierung ein. Das Kapital ist für strategische Bitcoin-Akkumulation vorgesehen und beinhaltet Optionsscheine, die das Investitionsvolumen potenziell verdoppeln könnten. TwentyOneCapital folgte mit einer Finanzierung in Höhe von 585 Millionen USD, mit Schwerpunkt auf Bitcoin-Basisarbitrage und der Tokenisierung realer Vermögenswerte.

Securitize, bekannt für seine Plattform zur Tokenisierung realer Vermögenswerte, lancierte gemeinsam mit Mantle einen neuen institutionellen Krypto-Indexfonds. Mantle stellte dabei 400 Millionen USD als Ankerinvestition zur Verfügung. Digital Asset sicherte sich 135 Millionen USD zur Weiterentwicklung des Canton Network, ein Interbank-Abwicklungssystem, das bereits von Goldman Sachs und der DTCC unterstützt wird.

Infrastruktur bleibt ein zentrales Thema. Auradine erhielt 153 Millionen USD zur Finanzierung ihrer 3-Nanometer-Mining-Chip-Serie und KI-nativer Netzwerkprodukte. ZenMEV schloss eine Series-A-Finanzierung in Höhe von 140 Millionen USD ab, um ein neutrales Block-Builder-Ökosystem mit Fokus auf MEV-Resistenz aufzubauen.

Sektorales Vertrauen im ersten Halbjahr 2025

Die Kapitalallokation im ersten Halbjahr zeigt deutlich, wo sich das Vertrauen der Investoren konzentriert hat. Der Handel und Börsenbereich erhielt mit Abstand den grössten Anteil des gesamten Risikokapitals - nämlich 48 Prozent. Die 2-Milliarden-USD-Runde von Binance und der IPO-Fortschritt von Bullish unterstreichen die anhaltende Dominanz konformer, zentralisierter Plattformen.

DeFi- und Liquiditätsplattformen erhielten 15 Prozent, angeführt von Kalshi, das nach seiner regulatorischen Genehmigung durch die CFTC 185 Millionen USD einsammelte. Infrastruktur- und Datenverfügbarkeitsprojekte kamen auf 12 Prozent. Die Förderungen für Auradine und das Celestia-Ökosystem verdeutlichen das wiedergewonnene Vertrauen in modulare und bandbreiteneffiziente Blockchain-Architekturen. Verwahrungs- und Compliance-Anbieter erhielten 10 Prozent der Mittel. BitGo und Fireblocks stehen bei institutionellen Anlegern zunehmend im Fokus - besonders bei jenen, die Wert auf Sicherheit und regulatorische Klarheit legen.

Dezentrale Infrastrukturen mit KI-Bezug sicherten sich 8 Prozent der Mittel - allen voran Validator-Netzwerke wie ZenMEV und Bittensor, die Schnittstellen zwischen Rechenleistung, Protokolldesign und intelligenter Weiterleitung schaffen. Selbst NFTs, Gaming und dezentrale soziale Netzwerke erhielten 7 Prozent des Kapitals. Magic Eden und Limit Break blieben durch Übernahmen und gezielte Finanzierungsrunden weiterhin aktiv.

Regulierung verändert die Spielregeln

Die Verabschiedung des GENIUS Act hat die Zukunft der regulierten Stablecoin-Emission in den Vereinigten Staaten dauerhaft verändert. Das Gesetz definiert Reservestandards und Compliance-Anforderungen - vor allem aber beseitigt es die langjährige Unsicherheit, die Emittenten und deren Bankpartner gleichermassen belastet hat.

Im März veröffentlichte die SEC eine Klarstellung, dass Proof-of-Work-Mining nicht als Wertpapieremission gilt - ein Schritt, der börsennotierten Minern wie Riot und Marathon einen klareren regulatorischen Weg eröffnet. Unterdessen gehen Regulierungsbehörden in Asien strenger gegen Krypto-Börsen vor. Dies veranlasst Unternehmen wie OKX und Bybit dazu, US-Konformität als langfristige Strategie zu verfolgen.

Was in der zweiten Jahreshälfte zu erwarten ist

In den kommenden Monaten dürfte sich das Momentum deutlich verstärken. Die Prospekte von Bullish, Gemini und BitGo werden voraussichtlich im September veröffentlicht - nach Abschluss der SEC-Prüfungen. Diese Listings werden den Appetit der öffentlichen Märkte auf konforme Infrastrukturanbieter mit planbaren, SaaS-ähnlichen Umsätzen auf die Probe stellen.

Zudem wächst die Überschneidung zwischen Mining- und KI-Infrastruktur. Riot Platforms und Marathon Digital bereiten die Ausgliederung von KI-Compute-Tochtergesellschaften vor, die bestehende Mining-Hardware als Sicherheit für Hochleistungsrechenzentren nutzen sollen.

Auf der Venture-Seite sammeln Paradigm, a16z Crypto und Binance Labs derzeit jeweils neue Fonds mit einem Volumen von über 1 Milliarde USD ein. Ihre Fähigkeit zur Kapitalallokation im kommenden Jahr wird massgeblich die Richtung der nächsten Innovationswelle im Kryptobereich bestimmen.

Fazit: Ein gereifter Markt

Dies ist keine spekulative Rallye. Es handelt sich um eine Neuausrichtung des digitalen Asset-Marktes - mit Fokus auf langfristige Infrastruktur, nachweisbare Umsätze und regulatorische Konformität.

Die Rückkehr der Börsengänge zeigt, dass Krypto-Unternehmen mit konformen Strukturen und institutioneller Relevanz Zugang zu den Kapitalmärkten zu wettbewerbsfähigen Bedingungen erhalten können. Risikokapital fliesst - aber mit deutlich mehr Fokus. Unternehmen werden nicht mehr nur für ihr Potenzial finanziert. Sie erhalten Kapital für Umsetzung, Integration und messbare Traktion.

Krypto im Jahr 2025 bittet nicht mehr um Relevanz im Mainstream. Es erarbeitet sie sich - durch Skalierung, Compliance und Disziplin. Die zweite Jahreshälfte dürfte dieses Momentum weitertragen. Und zum ersten Mal seit Jahren sind digitale Vermögenswerte nicht nur Teil eines Technologietrends - sie helfen, ihn anzuführen.