In den vergangenen Monaten häuften sich Schlagzeilen über Bitcoin-ETFs, institutionelle Zuflüsse und neue Krypto-Initiativen grosser US-Banken. Auf den ersten Blick entsteht der Eindruck, dass Kryptowährungen kurz davorstehen, vollständig im traditionellen Bankensystem anzukommen. Ein genauer Blick zeigt jedoch ein anderes Bild: Custody- und Trading-Angebote sind weiterhin stark begrenzt - und meist einer sehr kleinen Kundengruppe vorbehalten.

Trotz wachsender regulatorischer Klarheit und zunehmender ETF-Produkte bieten die meisten grossen US-Banken weder flächendeckende Krypto-Verwahrung noch aktiven Handel an. Wo Angebote existieren, richten sie sich fast ausschliesslich an vermögende oder institutionelle Kunden. Für den Massenmarkt ist der Zugang über Banken weiterhin die Ausnahme.

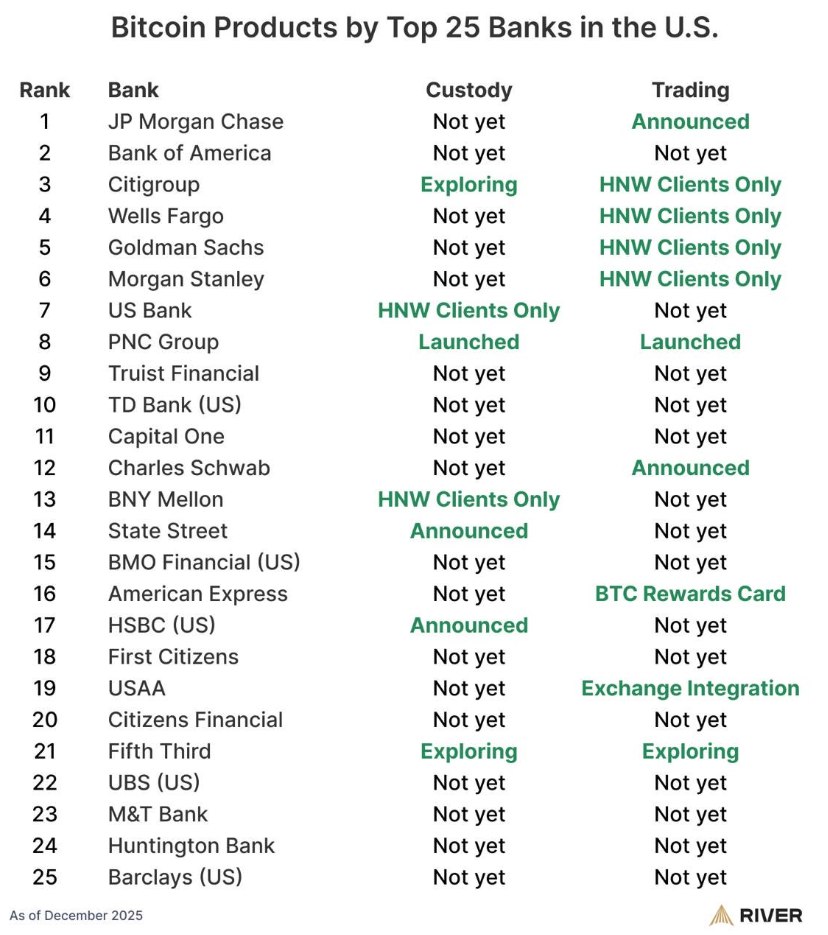

Wie viele Banken bieten tatsächlich Krypto-Custody an?

Die Übersicht über die 25 grössten US-Banken zeigt deutlich, wie begrenzt das Angebot aktuell ist. Nur eine Handvoll Institute bietet überhaupt Krypto-Verwahrung an, und selbst dort meist eingeschränkt. PNC gehört zu den wenigen Banken, die Custody bereits aktiv eingeführt haben. Andere Häuser wie Citi, Fifth Third oder State Street befinden sich noch in der Prüf- oder Ankündigungsphase. Bei vielen Grossbanken - darunter JPMorgan, Bank of America, Wells Fargo oder Goldman Sachs - ist Krypto-Custody entweder noch gar nicht verfügbar oder ausschliesslich auf Ultra-High-Net-Worth-Clients beschränkt. Für Retail-Kunden existiert in der Praxis kaum ein direkter Zugang.

Ein ähnliches Bild zeigt sich beim Krypto-Trading. Zwar haben einzelne Banken angekündigt, entsprechende Services zu prüfen oder zu planen, doch auch hier bleibt der Kreis der Nutzer klein. Citi, Wells Fargo, Goldman Sachs und Morgan Stanley ermöglichen Krypto-Exposure primär über strukturierte Produkte oder eingeschränkte Handelsangebote - fast ausschliesslich für sehr vermögende Kunden. Selbst bei JPMorgan, das öffentlich prüft, institutionellen Kunden direktes Krypto-Trading anzubieten, handelt es sich bislang um Evaluierungen, nicht um ein flächendeckendes Produkt. Für die Mehrheit der Bankkunden bleibt direkter Handel mit Kryptowährungen weiterhin ausserhalb des klassischen Bankangebots.

ETFs schaffen Zugang - aber nicht zur Infrastruktur

Ein wesentlicher Grund für die wahrgenommene Dynamik sind Spot-Bitcoin- und Ethereum-ETFs. Diese Produkte ermöglichen institutionellen und privaten Anlegern zwar ein reguliertes Exposure, ersetzen jedoch keine Verwahr- oder Trading-Infrastruktur innerhalb der Banken selbst. ETFs sind bilanzielle Anlageprodukte, keine operativen Krypto-Services. Banken können sie anbieten, ohne sich mit Wallet-Verwahrung, On-Chain-Risiken oder operativen Prozessen auseinandersetzen zu müssen. Das erklärt, warum ETF-Zuflüsse steigen, während Custody- und Trading-Angebote kaum wachsen.

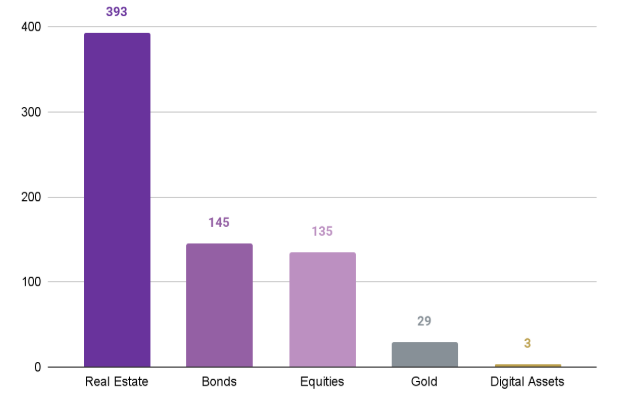

Auch im makroökonomischen Kontext bleibt Krypto klein. Der gesamte Kryptomarkt liegt aktuell bei rund 3 Billionen US-Dollar. Demgegenüber stehen Immobilienmärkte mit geschätzten 400 Billionen US-Dollar, der globale Bond-Markt mit rund 145 Billionen oder Gold mit etwa 30 Billionen.

Warum Banken zögern

Die Zurückhaltung ist nicht primär technischer Natur. Vielmehr spielen regulatorische Unsicherheiten, Haftungsfragen, Verwahrungsrisiken und Kapitalanforderungen eine zentrale Rolle. Custody ist aus Bankensicht deutlich komplexer als ETF-Distribution, da sie operative Verantwortung und direkte Berührung mit On-Chain-Assets bedeutet.

Trotz wachsender Aufmerksamkeit, ETF-Erfolgen und politischer Debatten ist der Krypto-Markt im US-Bankensystem noch nicht im Mainstream angekommen. Verwahrung und Trading werden von den meisten Grossbanken entweder gar nicht oder nur für sehr vermögende Kunden angeboten. Die aktuellen Entwicklungen sind weniger ein Zeichen unmittelbarer Massenadoption als vielmehr ein schrittweiser, vorsichtiger Annäherungsprozess.

nimmt Milliarden über STRC auf: droht der nächste Terra-Luna-Crash?")