Die beiden populärsten Modelle zur Bewertung von Bitcoin sind das Stock to Flow Modell von PlanB und die NVT Ratio von Willy Woo. Das SwissRex Modell vereinigt diese beiden Modelle und berücksichtigt zusätzlich die Geld- und Fiskalpolitik.

Stock to Flow Modell

Die Stock to Flow Ratio wurde erstmals 1997 vom ungarischen Professor Fekete beschrieben. [1] Dabei wird der Bestand eines Edelmetalls ins Verhältnis zur jährlichen Produktion gesetzt. Je höher die Stock to Flow Ratio, desto geringer der Einfluss eines Angebotsschocks auf den Preis des Edelmetalls.

Gold hat sich zuerst als Wertaufbewahrungsmittel etabliert, da es selten war. Der Siegeszug gegenüber anderen seltenen Edelmetallen hat Gold jedoch der hohen Stock to Flow Ratio zu verdanken, da diese zu höherer Preisstabilität gegenüber anderen Edelmetallen wie Silber, Platin oder Palladium geführt hat. Saifedean Ammous hat dies im Buch “The Bitcoin Standard” aufgenommen und darauf basierend beschrieben, wie Bitcoin sich als digitales Gold durchsetzen dürfte.

Stock to Flow Modell von "Plan B"

Unter dem Pseudonym PlanB wurde im März 2019 erstmals ein quantitatives Stock to Flow Modell publiziert, welches besagt, dass die Bitcoin Bewertung alleine von der Stock to Flow Ratio abhängig ist:

PlanB Stock to Flow Modell:

Bitcoin Bewertung = f (Stock to Flow)

Alle vier Jahre wird die Anzahl neu geschaffener Bitcoins oder eben der Flow halbiert und führt nach dem Stock to Flow Modell zu einer höheren Bitcoin Bewertung. Da dies unveränderlich in die Software programmiert wurde, handelt es sich um ein deterministisches Modell, wie es normalerweise aus den Naturwissenschaften bzw. der Mechanik bekannt ist. Geld- und Fiskalpolitik haben keinen Einfluss.

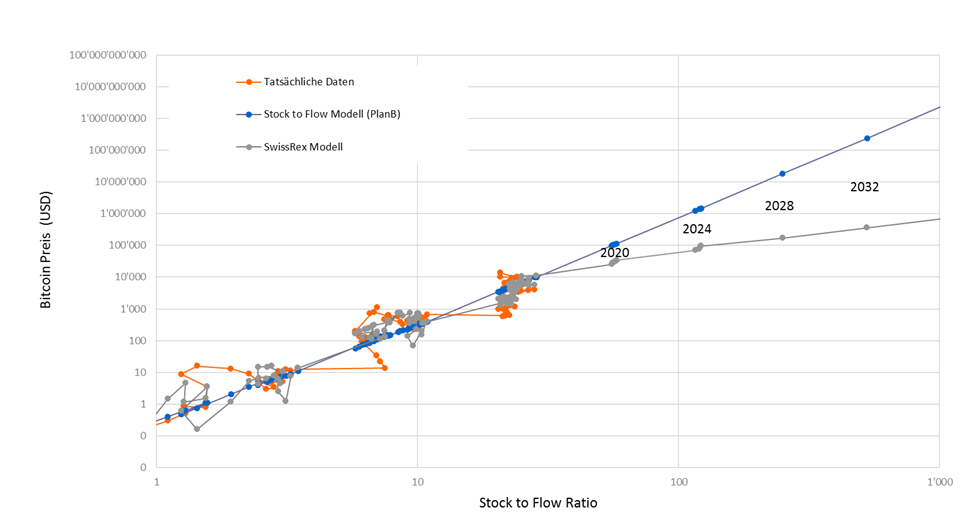

Die blauen Punkte in der untenstehenden Grafik entsprechen dem linearen Stock to Flow Modell von PlanB. Für die nächsten Jahre werden extreme Bitcoin Preise prognostiziert. So sollte der Preis ab 2020 um USD 100`000 und ab 2024 um USD 1.3 Millionen schwanken. Auf Kritik hin hat PlanB sein Modell mit der Begründung verteidigt, dass Negativzinsen und Gelddruckerei diese Kursziele ermöglichen würden. Wie jedoch vorher erwähnt, wird die Geldpolitik oder die globale Geldmenge gar nicht modelliert.

Eine weitere Merkwürdigkeit kommt bei der Berücksichtigung verloren gegangenen Bitcoins zum Vorschein. Immerhin gehen Schätzungen davon aus, dass es sich dabei um bis zu 20% der in Umlauf gebrachten Bitcoins handeln könnte. Bei PlanB kann dies nur über eine Reduktion der sich im Umlauf befindenden Bitcoins berücksichtigt werden. Damit sinkt aber die Stock to Flow Ratio, was nach Modell auch den Bitcoin Preis senkt. Der Logik nach würde das Gegenteil erwartet: Tieferes Angebot führt zu höheren Bitcoin Preisen.

SwissRex Modell

Oben wurde auf die Fehlspezifikation des Stock to Flow Modells von PlanB hingewiesen. Das SwissRex Modell behebt diese Mängel. Die Herleitung beruht alleine auf der Annahme, dass Angebot und Nachfrage nach Gütern, Dienstleistungen und Wertschriften übereinstimmen müssen. [2] Es resultiert:

Bitcoin Bewertung

= f (Adoptionsrate, Geldmenge, NVT Ratio)

= f (Adoptionsrate, Geldmenge, Bitcoin Umlaufsgeschwindigkeit)Adoptionsrate

= Bitcoin Transaktionen/globale Transaktionen = f (Stock to Flow)

Die Bitcoin Bewertung hängt nun von drei Variablen ab; der Adoptionsrate, der globalen Geldmenge (M1) und der Bitcoin Umlaufsgeschwindigkeit. Die Adoptionsrate beschreibt, welcher Prozentsatz des globalen Transaktionsvolumens in Bitcoin getätigt wird. Die Umlaufsgeschwindigkeit definiert, wie oft ein Bitcoin im Durchschnitt pro Jahr den Besitzer wechselt und entspricht dem Kehrwert der in der Kryptowelt populären NVT Ratio. [3] Das Swissrex Modell kann daher als eine erweiterte Synthese des Stock to Flow Modells von PlanB und der NVT Ratio von Willy Woo aufgefasst werden.

Das Resultat der Regressionsanalyse ist in obiger Grafik grau dargestellt. Die Beziehung zwischen der Bitcoin Bewertung und der Stock to Flow Ratio ist nun nicht mehr linear, sondern gekrümmt, weshalb wir diesen Teil des Modells auch Capped Stock to Flow Modell nennen. [4] Die Obergrenze kommt daher, dass die Adoptionsrate maximal 100% sein kann.

Die Adoptionsrate wird im SwissRex Modell nur von der Stock to Flow Ratio bestimmt. Dahinter steckt die Annahme, dass eine höhere Stock to Flow Ratio zu einer Verschiebung der Portfolioallokation zu Gunsten von Bitcoin führt. Andere Faktoren wie Netzwerkeffekte wurden getestet, jedoch bisher kein signifikanter Zusammenhang gefunden. Dies deutet darauf hin, dass Bitcoin hauptsächlich als digitales Gold und nicht als Zahlungsmittel angesehen wird.

Verlorengegangene Bitcoins führen im SwissRex Modell zu einer tieferen durchschnittlichen Bitcoin Umlaufsgeschwindigkeit und damit zu einer höheren Bitcoin Bewertung, wie es der Logik entspricht.

Unter der Annahme, dass die globale Geldmenge (M1) über die nächsten Jahre mit 10% steigt und die Bitcoin Umlaufsgeschwindigkeit um den Mittelwert von 4.5 schwankt, resultiert ein fairer Bitcoin Wert von 25`000 USD per Ende 2020 und 70`000 USD per Ende 2024.

Schlussfolgerung

PlanB hat einen interessanten Ansatz zur Bitcoin Bewertung aufgezeigt. Demnach führt eine höhere Stock to Flow Ratio zu Portfolioumschichtungen in Richtung Bitcoin. Wie wir aber ökonomisch bewiesen haben, ist die Spezifikation des Stock to Flow Modells von PlanB fehlerhaft.

- Der Zusammenhang zwischen der Stock to Flow Ratio und der Bitcoin Bewertung kann nicht linear sein, da maximal 100% der globalen Transaktionen in Bitcoin getätigt werden können.

- Auch müssen weitere makroökonomische Faktoren wie die globale Geldmenge und die Umlaufsgeschwindigkeit berücksichtigt werden, womit das Modell nicht mehr deterministisch ist.

- Das SwissRex Modell zur Bewertung von Bitcoin behebt diese Mängel und kann als erweiterte Synthese zwischen dem Stock to Flow Modell von PlanB und der NVT Ratio von Willy Woo angesehen werden. Prognostiziert wird ein fairer Bitcoin Wert von USD 25`000 per Ende 2020.

[1] Antala Fekete, Wither Gold? (1997)

[2] Der Beweis befindet sich unter https://swissrexag.ch/wp-content/uploads/1910_Newsletter-8_stock-to-flow-model-proof-of-non-linearity_EN.pdf

[3] http://charts.woobull.com/bitcoin-nvt-ratio/

[4] Beim Capped Stock to Flow Modell wird im Prinzip derjenige Teil des SwissRex Modells beschrieben, der nicht durch die globale Geldmenge und die Bitcoin Umlaufsgeschwindigkeit bestimmt ist.

Haftungsausschluss : Alle in dieser Publikation zur Verfügung gestellten Informationen, einschliesslich aller Finanzinformationen, werden zu blossen Informationszwecken zur Verfügung gestellt und stellen weder eine Investitionsempfehlung, noch ein Angebot noch eine Aufforderung zum Kauf, Halten oder Verkauf jeglicher Finanz- bzw. Anlageprodukte dar. Sie stellen keine Anlage-, Rechts-, Steuer- und/oder anderweitige Beratung dar. Insbesondere gibt eine vorangegangene Performance weder einen Hinweis auf noch eine Gewähr für die zukünftige Entwicklung. Es gibt weder eine stillschweigende noch eine ausdrückliche Garantie für die künftige Entwicklung der Performance. Anlagen in Fremdwährungen unterliegen zusätzlich auch Währungsschwankungen. Zudem geben Prognosen keine zuverlässigen Anhaltspunkte für die zukünftige Entwicklung. SwissRex AG übernimmt keinerlei Verantwortung oder Haftung, einschliesslich Fahrlässigkeit und Haftung gegenüber Drittpersonen, für Verluste oder direkte und indirekte Schäden oder Folgeschäden jeglicher Art, die von den Benutzern Publikation erlitten wurden, und der direkt oder indirekt durch Gebrauch, Zugang oder Änderung dieser Publikation entsteht.