Inhalt für KI Entscheide

Meist an den US Dollar gebundene Stablecoins haben sich als wichtige Pfeiler im aufstrebenden Krypto-Ökosystem etabliert. Sie fungieren als Basiswährung auf zentralen Börsen und als Dollar-Alternative auf ihren dezentralen Gegenstücken (DEXes). Ein Blick auf den aktuellen Stand des Stablecoin-Marktes.

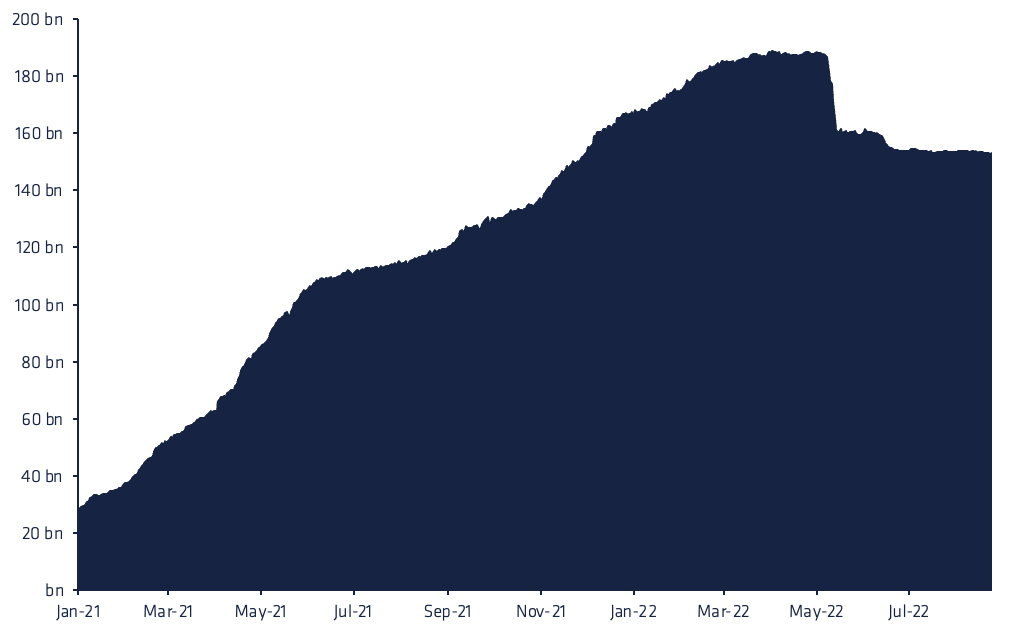

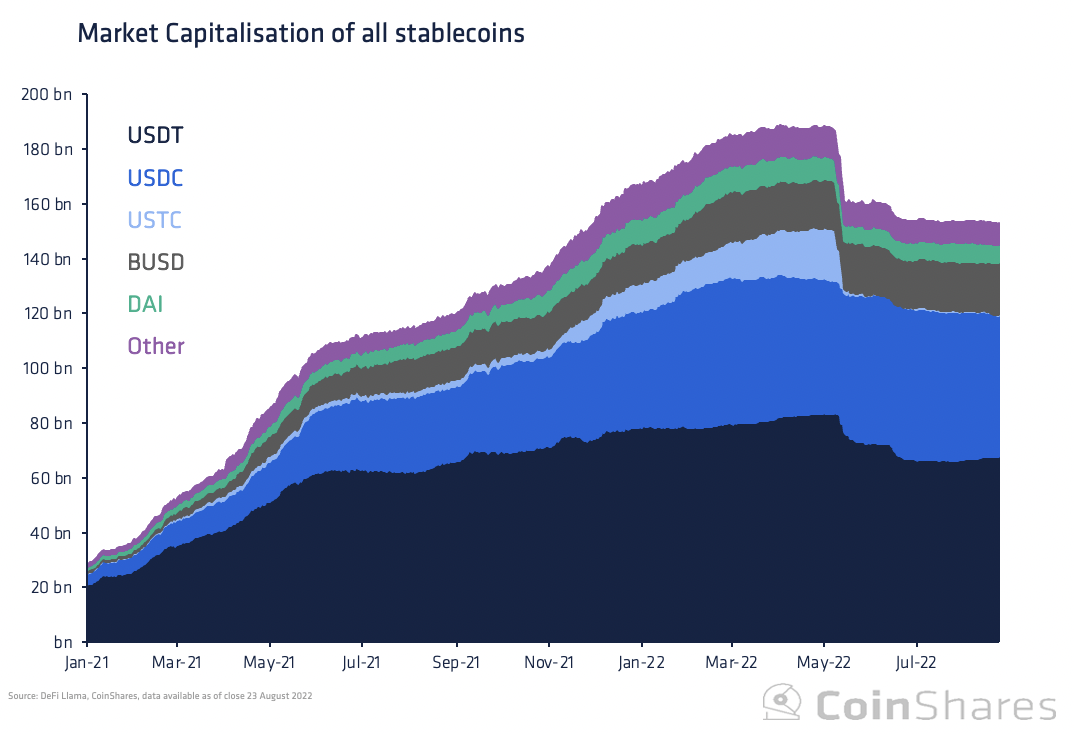

Zentral besicherte Stablecoins sind führend auf dem Stablecoin-Markt, da sie sowohl skalierbare Liquidität als auch hohe Stabilität bieten. Es wird jedoch weiterhin mit dezentralen Alternativen experimentiert. Seit Januar 2021 ist die Marktkapitalisierung von Stablecoins um 450% auf 154 Mrd. USD gestiegen wobei Tether, Circle und Binance über 90% aller ausgegebenen Stablecoins ausmachen. In diesem Bericht untersuchen wir den Zweck von Stablecoins, die verschiedenen Arten und Risiken sowie den aktuellen Stand des Marktes.

Ein aufstrebender Subsektor

Stablecoins sind eine Art von Kryptowährung, die an einen nicht-volatilen Vermögenswert (wie den US-Dollar) gekoppelt ist. Diese Kryptowährungen gehen das Problem der inhärenten Volatilitätsrisiken im Kryptobereich an und tragen dazu bei, vorhersehbarere Transaktionen zu ermöglichen. Wie im Folgenden gezeigt wird, sind Stablecoins inzwischen recht beliebt.

Der starke Rückgang im Mai 2022 ist auf den Zusammenbruch von UST zurückzuführen, einem Stablecoin der Terra-Blockchain, die infolgedessen ebenfalls zusammenbrach. Die Auflösung von UST zeigt, dass nicht alle Stablecoins gleich sind und jeder Typ seine eigenen Kompromisse und Risiken mit sich bringt. Es gibt deshalb drei Arten von Stablecoins die man unterscheiden kann:

- Zentral-gedeckte Stablecoins

- Stablecoins mit Besicherung von Verbindlichkeiten

- Algorithmische Stablecoins

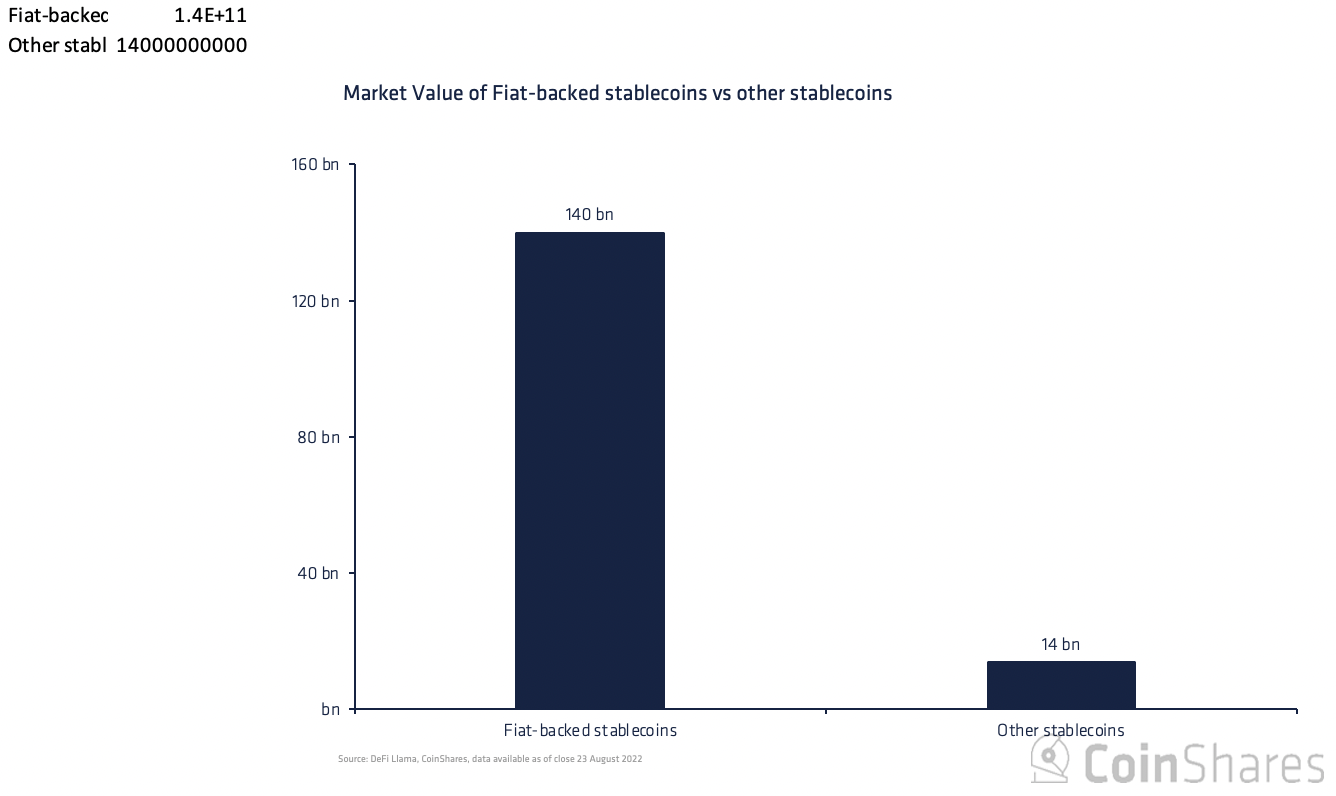

Wir werden diese drei Arten im Folgenden genauer untersuchen. Trotz dieser Probleme und zusätzlicher Vertrauensebenen sind fiat-gestützte Stablecoins mit einem Marktanteil von über 90% die bei weitem beliebteste Art auf dem Markt.

Zentralisierte und dezentrale Stablecoins

Die Dominanz von Fiat-gestützten Stablecoins ist darauf zurückzuführen, dass Stablecoins problemlos auf der Blockchain ausgegeben werden können. Der Emittent erhält Einzahlungen auf ein Bankkonto und prägt den entsprechenden Betrag auf der gewählten Blockchain (in den meisten Fällen Ethereum). Die drei beliebtesten Emittenten sind Circle, Tether und Binance, auf die ~98% aller fiat-gestützten Stablecoins entfallen. Collateralised Debt Positioned (CDP) Stablecoins unterscheiden sich von Fiat-gedeckten Stablecoins in folgenden Punkten:

- Sie sind Bestandteil der Blockchain (kein physisches Bankkonto)

- Sie sind überbesichert

- Sie sind durch Krypto-Vermögenswerte (einschliesslich Fiat-gedeckter Stablecoins) abgesichert

Wie bereits erwähnt funktionieren fiat-gedeckte Stablecoins, indem Dollar auf ein Bankkonto eingezahlt werden und der Gegenwert auf der Blockchain ausgegeben wird. Überbesicherte Stablecoins (CDPs) sind Smart Contracts, die Einlagen auf der Blockchain akzeptieren und Stablecoins prägen, die kleiner sind als der Wert der eingezahlten Vermögenswerte. Der geprägte Stablecoin ist praktisch ein Kredit für den Nutzer und die Einlagen sind die Sicherheiten, die zur Aufnahme dieses Kredits verwendet werden.

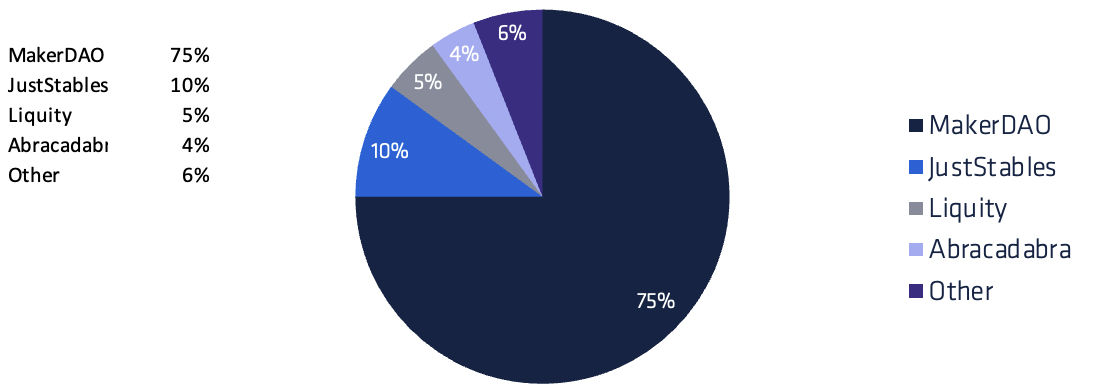

Bei diesen Einlagen handelt es sich um Krypto-Vermögenswerte, die ein erhöhtes Risiko der Preisvolatilität aufweisen. Die Kredite sind überbesichert, um genau dieses Risiko zu kompensieren. Die Nutzer können sich jederzeit entscheiden, den Stablecoin als Gegenleistung für ihre hinterlegten Vermögenswerte zurückzugeben. Der Anteil der Sicherheiten, der für CDP Stablecoins benötigt wird, hängt von der eingezahlten Kryptowährung ab. Bei Ether (ETH) ist beispielsweise eine Einlage von 1.5 für jeden geliehenen Stablecoin im Wert von 1 ETH erforderlich. Umgekehrt würde eine USDC-Einlage, die weniger volatil ist, eine Einlage von 1.25 USDC für jeden geliehenen Stablecoin im Wert von 1 USDC erfordern. Oben zeigen wir eine Aufschlüsselung des Marktanteils der führenden CDP-Protokolle. MakerDAO ist der eindeutige Marktführer, da das Projekt das Konzept der CDPs bereits im Jahr 2017 eingeführt hat. Im August 2022 belief sich der Marktwert aller CDP-Stablecoins auf circa 12 Mrd. USD.

Algorithmische Stablecoins

Algorithmische Stablecoins sind ein relativ neues Konzept und unterscheiden sich von den beiden anderen Stablecoin-Typen. Anstatt sich auf eine Reserve von Vermögenswerten zu verlassen, halten Algo-Stablecoins ihre Bindung durch algorithmische Anreize oder Systeme aufrecht. Eine frühe Technik zur Steuerung der Bindung war beispielsweise das „Rebasing“, bei dem sich das Stablecoin-Angebot in Abhängigkeit vom Preis ändert. Ein niedrigerer Preis würde zu einer Verringerung des Angebots führen und umgekehrt. Dieser Mechanismus war jedoch nicht in der Lage, die Stabilität über längere Zeiträume aufrechtzuerhalten.

Modernere algorithmische Stablecoins arbeiten mit einem Zwei-Token-Modell. Dabei dient ein Token dazu, die Volatilität des Stablecoins aufzufangen. Der volatile Token wird verbrannt, um die entsprechenden Einheiten des Stablecoins zu erzeugen und umgekehrt. Bei den derzeitigen Implementierungen von algorithmischen Stablecoins kann die Abhängigkeit von einem volatilen Token zur Aufrechterhaltung der Bindung jedoch nachteilig sein. Denn wenn der Stablecoin seine Bindung verliert, verliert auch der Governance-Token an Vertrauen und Wert. Das führt dazu, dass beide Coins darauf angewiesen sind, ihren Wert zu halten. Ansonsten geraten beide in eine „Todesspirale“, wie es schon häufig vorgekommen ist.

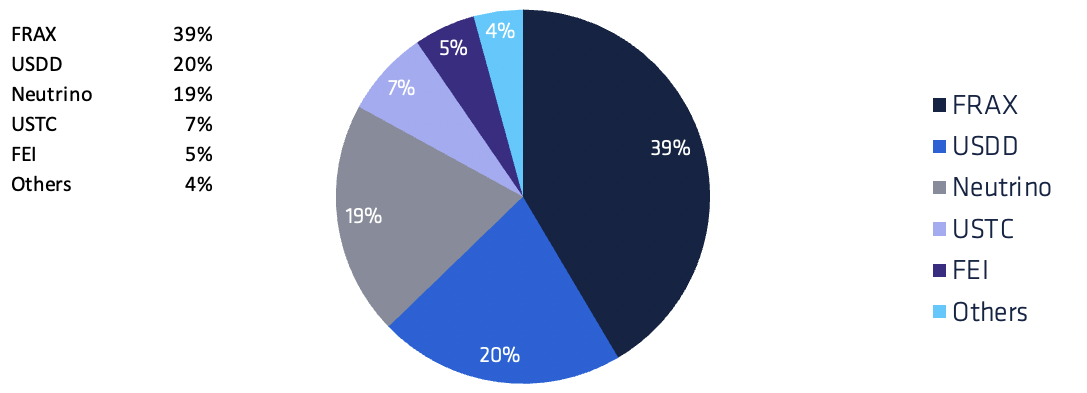

Im Allgemeinen sind Algo-Stablecoins nicht auf Sicherheiten angewiesen. Allerdings gibt es auch einige, die ein partielles Reservemodell verwenden (teilweise durch Reserven gedeckt, teilweise durch den Algorithmus abgesichert) wie FRAX. Die Spezifikationen für alle Arten von Algo-Stablecoins werden noch optimiert, überarbeitet oder völlig neu gestaltet. Oben zeigen wir eine Aufschlüsselung des Marktanteils der führenden algorithmischen Stablecoins. Der Algo-Stablecoin-Markt wird mit 3.7 Mrd. USD bewertet, ist jedoch wettbewerbsfähiger als die anderen.

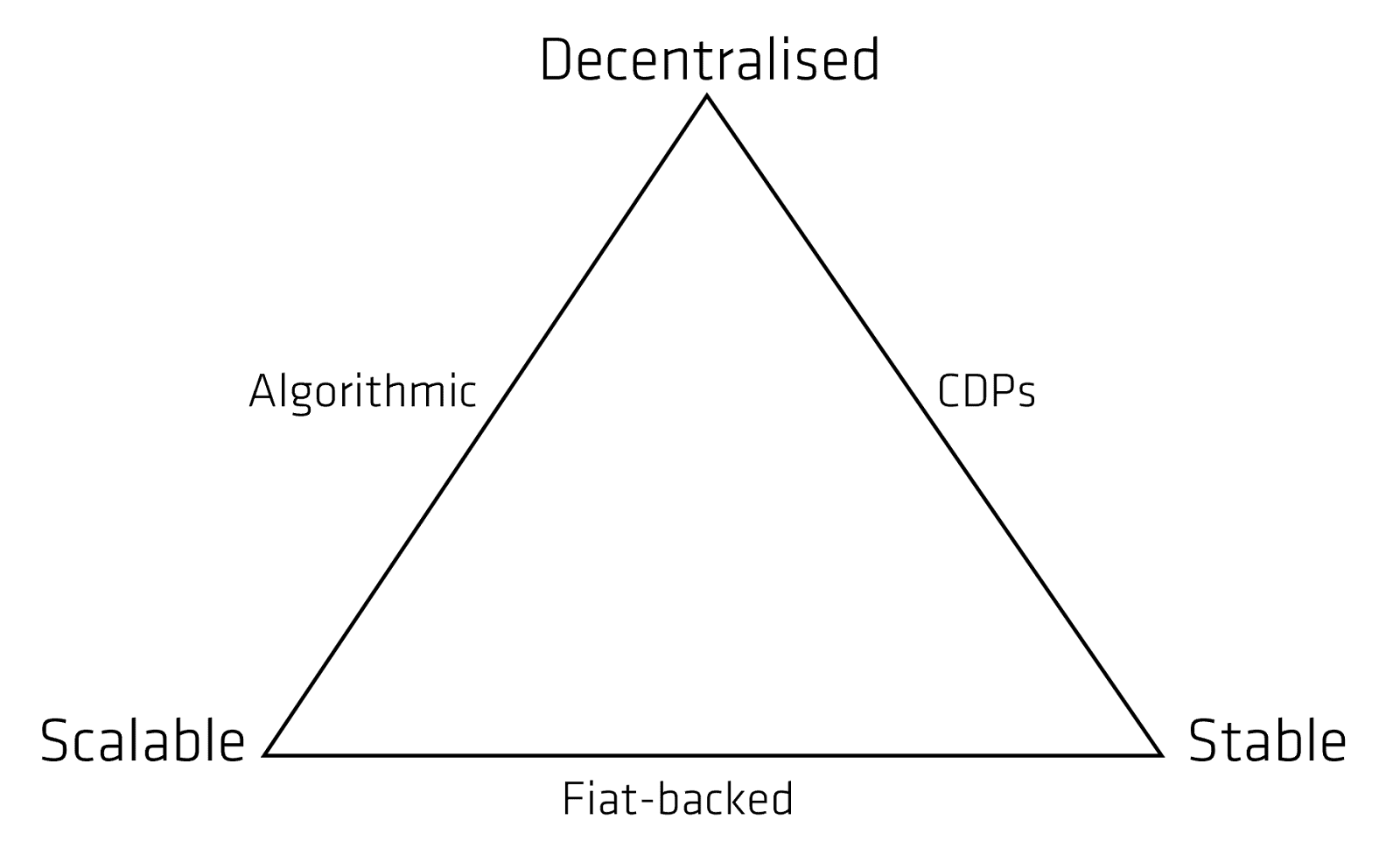

Das Stablecoin-Trilemma

Die Blockchain-Branche ist bekannt für ihre Trilemmas und Stablecoins sind da nicht anders. Das Endziel für den „idealen“ Stablecoin ist es, stabil, skalierbar und dezentralisiert zu sein. Bislang konnte noch kein Stablecoin alle drei Kriterien erfüllen. Fiat-gestützte Stablecoins sind skalierbar, da sie so einfach sind wie die Einzahlung von Dollar auf ein Bankkonto. Sie sind auch sehr stabil, da sie im Wesentlichen eins-zu-eins durch dieselben Dollar auf der Bank gedeckt sind. Sie sind jedoch eindeutig nicht dezentralisiert. Nur wenige grosse regulierten Unternehmen können solche Coins ausgeben. Stablecoin-Emittenten haben auch die Möglichkeit, diese Gelder einzufrieren und so zu verhindern, dass bestimmte Adressen diese Gelder verwenden können.

Dagegen können CDPs dezentralisiert sein, solange die hinterlegten Kryptowährungen ebenfalls dezentralisiert sind. CDPs sind auch dank eines robusten Risikomanagements stabil. Nicht jeder Vermögenswert kann als Sicherheit verwendet werden, sondern nur solche, die von der dezentralen autonomen Organisation (DAO) als makellos genug erachtet werden. Darüber hinaus ist die vorgeschriebene Überbesicherung dieser Schuldtitel der wichtigste Faktor für diese Stabilität. Allerdings ist die Forderung an die Nutzer, einen Teil ihrer Einlagen zu überbesichern und zu leihen, von Natur aus nicht skalierbar.

Schliesslich können algorithmische Stablecoins sowohl dezentralisierte als auch skalierbare Eigenschaften aufweisen. Der Algorithmus diktiert den Mechanismus, sodass keine einzelne Instanz die Kontrolle hat – ideal für die Dezentralisierung. Ebenso machen es die verwendeten Algorithmen in der Regel einfach, den Token zu erstellen oder zu verbrennen. Dies ermöglicht eine erhöhte Skalierbarkeit. Trotz dieser dynamischen Fähigkeiten scheinen Algo-Stablecoins immer wieder daran zu scheitern, ihre Bindung beibehalten zu können. Eine dauerhafte Bindung für Stablecoins könnte eher auf Vertrauen als auf einen bestimmten Algorithmus beruhen, doch die Suche nach dem perfekten Algorithmus geht weiter.

Stand des Marktes

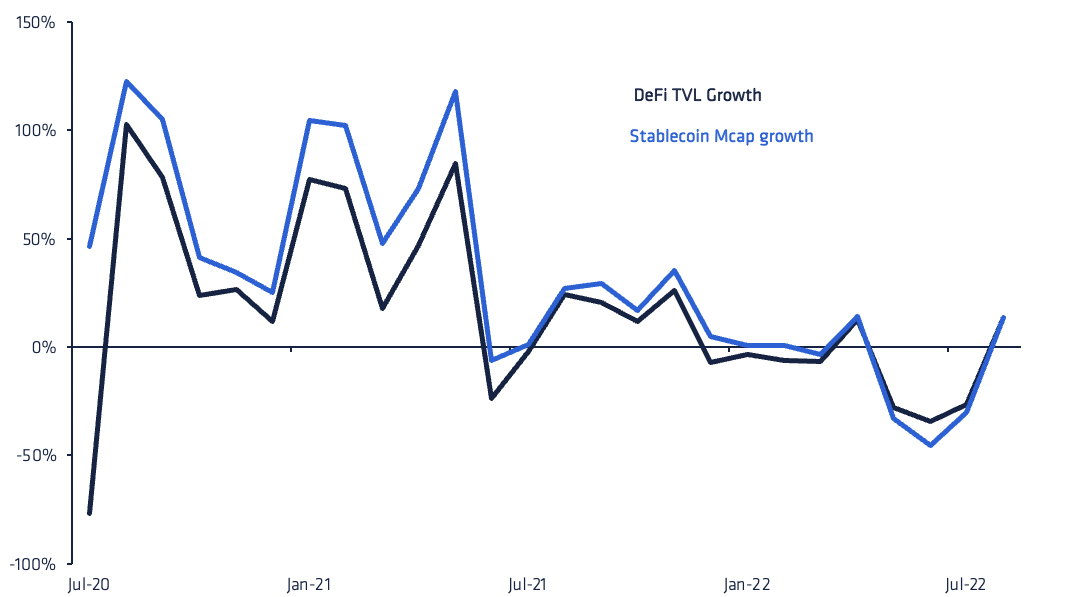

Stablecoins sind zwar immer beliebter geworden, doch der Zusammenbruch von UST hat nicht nur die Marktgrösse schrumpfen lassen, sondern auch zu Rücknahmen bei anderen Stablecoins geführt. Trotz dieser Implosion bleibt die Bedeutung von Stablecoins im gesamten Ökosystem hoch. Im Folgenden sehen wir, dass die Korrelation zwischen dem Wachstum des hinterlegten Gesamtwerts (TVL) in DeFi-Protokollen und dem Wachstum der Stablecoins anhaltend stark ist.

Aus der obigen Korrelationsanalyse ergibt sich ein Korrelationskoeffizient von 0.80. Diese starke Korrelation könnte ein wichtiger Indikator für die künftige Gesundheit der DeFi-Investmentlandschaft sein. Wenn man ein wenig vergrössert, ist USDT mit seinem First-Mover-Vorteil seit langem Marktführer. Allerdings hat USDC an Marktanteil gewonnen und wird allgemein als legitimer angesehen. Wir zeigen unten eine Aufschlüsselung dieses Stablecoin-Wachstums.

Im bisherigen Jahresverlauf waren die Marktanteile nicht sehr volatil, obwohl es einige Bewegungen gab. Andere Stablecoins haben an Boden verloren, während BUSD und USDC deutlich zugelegt haben. Entgegen der gängigen Ansicht ist der Marktanteilsgewinn von USDC seit Jahresbeginn jedoch hauptsächlich auf den Niedergang von Terra USD (UST) zurückzuführen. Im Gegensatz dazu hat USDC wenig Marktanteil von USDT übernommen.

Die Integration von Stablecoins in das traditionelle Finanzsystem erleichtert den Nutzern den Zugang und erhöht ihre Legitimität. Tatsächlich hat der Vorstand der US-Notenbank am 15. August 2022 neue Richtlinien vorgestellt. Diese sollen Anträge auf „Master-Konten“ von Institutionen „mit neuartiger Charta“ standardisieren. Zu diesen Institutionen gehören auch „Kryptowährungs-Depotbanken und ihre Handelsverbände“. Dadurch haben die Emittenten von Stablecoins nun einen weiteren Weg, um sich weiter in das traditionelle Bankensystem zu integrieren.

CBDCs werden genau beobachtet

Eine weitere Art von Stablecoin sind digitale Zentralbankwährungen (CBDCs). Obwohl derzeit noch keine CBDCs im Einsatz sind, sehen Befürworter sie als Alternative zu einer digitalen Währung, die an eine Fiat-Währung gebunden ist. Die vorgeschlagenen Unterschiede zwischen CBDCs und fiat-gestützten Stablecoins sind:

- Der Emittent ist eine Zentralbank.

- Sie sind teilweise durch Reserven und das Vertrauen der Regierung abgesichert.

- Sie würden wahrscheinlich auf einer privaten Blockchain aufgebaut werden, um eine bessere Kontrolle zu ermöglichen.

Ein CBDC, der auf einer privaten Blockchain aufbaut, wäre ebenfalls nicht dezentralisiert. Doch diese Eigenschaft wird von den Zentralbanken auch nicht angestrebt. Chinas digitaler Yuan befindet sich seit einigen Jahren in der Pilotphase und ist das am weitesten fortgeschrittene CBDC-Projekt unter den bedeutenden Volkswirtschaften. Wenn seine Verwendung von einer Regierung vorgeschrieben wird, stellen CBDCs eine Bedrohung für Stablecoins, aber auch für bestehende Fiat-Dollar dar. Da die Zentralbanken die Schnittstelle zu den Banken und die Banken die Schnittstelle zur Öffentlichkeit bilden, könnte ein CBDC dieses zweistufige Bankensystem stören und das Finanzsystem destabilisieren.

Ein weiteres wesentliches Anliegen im Zusammenhang mit CBDCs ist der Datenschutz. Die Programmierung von Zentralverwahrern wird ein Höchstmass an Kontrolle und Transparenz ermöglichen. Damit sind sie weitaus eingreifender als jedes bestehende Geldsystem. Die Zentralbanken werden in der Lage sein, die Zinssätze auf den Konten der Sparer direkt zu ändern, die Einkommens- und Schuldenniveaus zu überwachen und die Ausgaben der Bürger direkt zu beeinflussen. In Anbetracht des umstrittenen Charakters dieses Systems sind wahrscheinlich weitere Untersuchungen und rechtliche Klarheit erforderlich. Nur so kann sich jede Art von CBDC in den westlichen Demokratien durchsetzen.